|

|

МЕНЮ

|

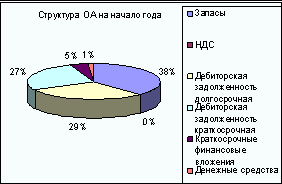

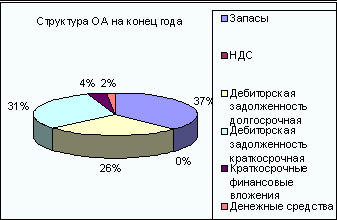

Контрольная работа: Экономический анализОборотные активы возросли за год на 9,53%. В их структуре наиболее существенную роль играют запасы и дебиторская задолженность, долго- и краткосрочная (рис. 1, 2).

Рис. 1. Структура ОА на начало года.

Рис. 2. Структура ОА на конец года. Собственный капитал и резервы по сравнению с началом года увеличился на 34,57%. Наблюдается рост нераспределенной прибыли (на 80,31% по сравнению с началом года). Доля нераспределенной прибыли в структуре собственного капитала за год увеличилась на 14,63%. Долгосрочные обязательства организации за год возросли на 28,06% за счет долгосрочных займов и кредитов. Наблюдается снижение краткосрочных обязательств организации. Задание №2. Динамика состояния пассивов и их группировка по срочности оплатыСгруппируем пассивы по срочности оплаты на основании данных, приведенных в бухгалтерском балансе организации. [1, с. 58-60] 1. П1 — наиболее срочные обязательства, рассчитываются по формуле [2, с. 241]: П1 = КЗ, КЗ — краткосрочная кредиторская задолженность (стр. 620 ББ) 2. П2 — краткосрочные обязательства. П2 = ККЗ+ЗУ+ПКО, где ККЗ — краткосрочные кредиты и займы (стр. 610 ББ) ЗУ — задолженность перед учредителями (стр. 630 ББ) ПКО — прочие краткосрочные обязательства (стр. 660 ББ) 3. П3 — долгосрочные обязательства. П3 = ДО, ДО — долгосрочные обязательства (стр. 590 ББ, т.е. весь раздел IV). 4. П4 — собственный капитал и другие постоянные пассивы. П4 = СК, СК — собственный капитал (стр. 490+640+650 ББ), т.к. СК = собственный капитал и резервы + доходы будущих периодов + резервы предстоящих расходов. В сумме П1+П2+П3+П4 равны валюте баланса. Удельный вес и изменение находятся аналогично Заданию №1. Таблица 2. Динамика состояния пассивов и их группировка по срочности оплаты.

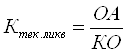

Коэффициент текущей ликвидности характеризует степень обеспеченности (покрытия) всеми оборотными активами краткосрочных обязательств организации. Вычисляется по формуле:

КО — краткосрочные обязательства. КО = стр. 610+620+630+660 или КО = П1+П2. КОн.г.= 448 899 тыс. руб. КОк.г.= 431 426 тыс. руб. Значение коэффициента текущей ликвидности должно быть больше или равно 2. В данном случае, Ктек.ликв как на начало, так и на конец года больше 2 (2,5644≥2; 2,9226≥2). Наибольшую долю в пассивах организации занимает группа П4 «Собственные средства», на втором месте — П3 «Долгосрочные обязательства». Задание №3. Структурно-динамический анализ расходов по обычным видам деятельностиЗаполним таблицу 3 данными из приложения к бухгалтерскому балансу. [1, с. 63] Данные об объеме выручки возьмем из отчета о прибылях и убытках. [1, стр. 61] Доля и изменение находятся по формулам (см. задание №1). Затраты на один рубль продаж определяются через отношение определенных затрат к выручке от продаж. Например,

N — выручка от продаж. Таблица 3. Структурно-динамический анализ расходов по обычным видам деятельности.

На основании данных в таблице 3 можно сделать выводы: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.