|

|

МЕНЮ

|

Курсовая работа: Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства

где Hд.з – процент дополнительной заработной платы производственных рабочих (40%). Таким образом:

Рз.д = 1,105 * 40 / 100 = 0,442 (у.е.) 7.5 Расчет статьи затрат «Отчисления в государственный фонд социальной защиты населения РБ» Отчисления в фонд социальной защиты населения РБ производится со всех сумм выплат работающих в размере установленного норматива (Нс.з = 35%). Расчёт этого показателя производится по формуле

Рс.з = (1.105 + 0.442) * 35 / 100 = 0.542 (у.е.) 7.6 Расчет статьи затрат «Единый платеж налогов» Расчёт ведётся по формуле:

где

Ре.п = (1.105 + 0.442) * 5 / 100 = 0.077(у.е.) 7.7 Расчет статьи затрат «Топливо и энергия для технологических целей» В статью включаются затраты на силовую электроэнергию, потребляемую технологическим оборудованием. Расчет производится по формуле:

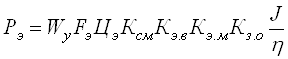

где Wy - установленная мощность электродвигателей i-го вида оборудования, кВт (см. табл. 4.1); Fэф - эффективный фонд времени работы оборудования и транспортных средств за плановый период времени (месяц) в одну смену, ч; Цэ - тариф за 1 кВт×ч электроэнергии, у.е. Kсм- число рабочих смен в сутки i-го вида оборудования; Кэ.в - коэффициент, учитывающий

использование энергии по времени Кэ.м- коэффициент, учитывающий

использование энергии по мощности Kз.о - коэффициент загрузки i-го вида оборудования; J - коэффициент, учитывающий потери

электроэнергии в сети

Рэ = 186.6* 178,48* 0.035 * 2 * 0.6 * 0.4 * 0.891 * (1.15/0.75)= 764.41(у.е.) 7.8 Расчет статьи затрат «Расходы на подготовку и освоение производства» Если расходы возмещаются не за счёт инновационного фонда, их размер определяется по формуле

где Носв –

процент расходов на освоение производства

Рп.о = 1.105 * 10 / 100 = 0.1105 (у.е.) 7.9 Расчет статьи затрат «Износ инструментов и приспособлений целевого назначения» Затраты на возмещение износа специнструмента, спецоснастки и прочих специальных расходов определяются исходя из установленного норматива к основной заработной плате производственных рабочих (Низ = 15%). Расчёт затрат производится по формуле

Риз =1.105 * 15 / 100 = 0.166 (у.е.) 7.10 Расчёт статьи затрат «Амортизацию отчисления основных производственных фондов» Затраты на амортизацию основных производственных фондов см. в табл. 5.3. 7.11 Расчет статьи затрат «Общепроизводственные расходы» Расчёт затрат по данной статье производится по формуле

где Ноп –

процент общепроизводственных расходов (

Роп = 1.105 * 80 / 100 = 0.884 (у.е.) 7.12 Расчет статьи затрат «Общехозяйственные расходы» Расчёт затрат по данной статье производится по формуле

где Нох –

процент общехозяйственных расходов (

Рох = 1.105 * 60 / 100 = 0.663 (у.е.) 7.13 Расчет статьи затрат «Прочие производственные расходы» В состав статьи “Прочие производственные расходы” включаются затраты на гарантийный ремонт и гарантийное обслуживание техники и другие виды затрат. В расчёте можно величину этих затрат определить укрупненно, приняв Нпр равным 0,5% от суммы затрат по всем предыдущим статьям:

Рпр =31844.83 * 0.5 / 100 = 144,05 (у.е.) Суммированием статей 1 – 13 получаем производственную себестоимость продукции (Спр). 7.14 Расчет статьи затрат «Коммерческие расходы» В состав статьи “Коммерческие расходы” включаются затраты на упаковку и транспортировку продукции до места её отправления на реализацию и другие виды расходов. В расчёте величину этих затрат можно определить укрупнённо, приняв Нком равным 1% от производственной себестоимости.

Рком = 57621,13* 1 / 100 =576,21 (у.е.) 7.15 Расчет нормативной прибыли на единицу продукции Уровень рентабельности единицы продукции (Ури) можно принять равным 30% от полной себестоимости. Тогда размер нормативной прибыли на единицу продукции можно определить по формуле

Пн = 6.188* 30 / 100 = 1.86 (у.е.) 7.16 Расчет цены предприятия Цена предприятия определяется по формуле

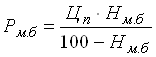

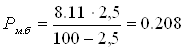

Цп =6.25+1.86 = 8.11 (у.е.) 7.17 Расчёт статьи затрат “Отчисления в местные целевые бюджетные фонды” Отчисления в местные целевые бюджетные фонды стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на содержание и ремонт жилищного фонда определяются по формуле:

где Нм.б – норматив отчисления в

местные целевые бюджетные фонды

7.18 Расчёт статьи затрат “Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции и дорожный фонд” Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления пользователями автомобильных дорог в дорожный фонд определяются по формуле

где Нр.б –

норматив отчислений в республиканский фонд Для нашего случая:

7.19 Расчет цены без учета НДС Расчёт цены без учёта НДС производится по формуле

Цо.ц = 8.11 + 0.208 + 0.17 = 8.488 (у.е.) 7.20 Расчет НДС Расчёт НДС производится по формуле

где Нндс –

норматив налога на добавленную стоимость

Рндс = 8.488 * 20 / 100 = 1.6976 (у.е.) 7.21 Расчет цены реализации с учетом косвенных налогов Расчёт цены реализации с учётом косвенных налогов производится по формуле:

Цр = 8.488 + 1.69 = 10.1856 (у.е.) Цена единицы продукции 10.19 у.е. Цена всей продукции 94889.3 у.е. 8. Расчет технико-экономических показателей Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчётах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсов подразделения (цеха, участка). 8.1 Расчёт потребности в оборотных средствах Оборотные средства состоят из оборотных производственных фондов и фондов обращения. Оборотные производственные фонды включают стоимость производственных запасов (основных и вспомогательных материалов, покупных комплектующих изделий, топлива, тары, запчастей и малоценных быстроизнашивающихся предметов, малоценного инструмента, инвентаря), незавершённого производства и расходов будущих периодов. Фонды обращения представляют собой стоимость готовой продукции на складе, денежные средства в расчётах, кассе предприятия и на счетах в банке. По способу расчёта оборотные средства делятся на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся все элементы оборотных производственных фондов, а из фондов обращения – стоимость готовой продукции, находящейся на складе. К ненормируемым оборотным средствам относятся остальные элементы фондов обращения: денежные средства в расчётах, кассе предприятия и на счетах в банке. В курсовой работе определяется только стоимость нормируемых оборотных средств. Она принимается равной 50% стоимости основных производственных фондов. 8.2 Расчет полной себестоимости планового объема продукции Расчёт себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле

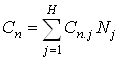

где Сn.j – полная себестоимость единицы j-го вида изделия, у.е.

Сп = 6.25* 9312 = 58200 (у.е.) 8.3 Расчет объема реализуемой продукции за плановый период Продукция цеха (участка) – это продукция, выработанная для реализации на сторону (передачи другому цеху), объём реализуемой продукции определяется по формуле:

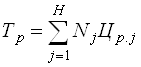

где Tр – продукция участка, оцениваемая в действующих отпускных (свободных) ценах предприятия на плановый период, у.е. Н – номенклатура изготавливаемых изделий на участке за плановый период; Nj – программа выпуска j-го вида изделия по участку за плановый период, шт; Цр.j – отпускная (свободная) цена единицы j-го вида изделия c учётом НДС, у.е./шт.

Тр = 9312 * 10.19 = 94889.28 (у.е.) 8.4 Определение затрат на одну условную единицу реализуемой продукции Затраты на одну условную единицу реализуемой продукции определяются по формуле:

Зр.п = 58200 / 94889.28 = 0.613 (у.е.) 8.5 Расчет общей суммы прибыли от реализации продукции Прибыль от реализации основной продукции участка (цеха) определяется по формуле:

В курсовой работе необходимо учесть прибыль от прочей реализации (сверхнормативные запасы товароматериальных ценностей, проведение работ и оказание услуг промышленного характера). Прибыль от прочей реализации можно принять в размере 15% от Пр.п, т.е.

Общая сумма прибыли от реализации продукции определяется по формуле:

Пр.п = 94889.28 – 58200 – 1936.42 – 1580.76 – 15808.05= 17364.05 (у.е.) Ппр.р = 0,15 * 17364.05 = 2604.6075 (у.е.) Пр = 17364.05 + 2604.6075 = 19968.6575 (у.е.) 8.6 Расчет балансовой прибыли предприятия Балансовая прибыль Пб характеризует результат всей производственно-хозяйственной деятельности цеха (участка). Она определяется по формуле

где Пр – прибыль от реализации, у.е.; Пв, Ув – прибыль или убытки от внереализационной деятельности, у.е. Прибыль и убытки от внереализационной деятельности (Пв, Ув) включают: пени, штрафы, полученные от других участков, цехов, предприятий за нарушение договоров; дивиденды по акциям, облигациям и другим ценным бумагам; доходы от участия в совместных предприятиях, сдачи имущества в аренду, от продажи продукции на аукционах, от биржевой и брокерской деятельности, а также убытки от ликвидации не полностью амортизированных основных производственных фондов, списания долгов за истечением срока исковой давности, стихийных бедствий и пр. В курсовой работе Пв и Ув принимаются равными нулю. В связи с этим Пб принимается равной ПР. Таким образом, Пб = 19968.66у.е. 8.7 Расчет налога на недвижимость Сумма налога на недвижимость определяется по формуле:

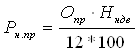

где Нндв – ставка налога на недвижимость, % / год; Опр – остаточная стоимость основных производственных фондов участка за месяц, у.е. Годовая ставка налога на недвижимость, являющуюся собственностью государства, устанавливается в размере 1% от остаточной стоимости основных производственных фондов. Остаточная стоимость основных производственных фондов в курсовой работе определяется по формуле

где Из – сумма износа основных производственных фондов цеха (участка) за месяц, у.е. Рн.пр = (331026– 29726) * 1 / (12 * 100) = 251 (у.е.) 8.8 Расчет налога на нормируемые оборотные средства (оборотный капитал) Сумма налога на оборотный капитал определяется по формуле:

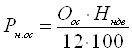

где Оос – среднегодовая стоимость нормируемых оборотных средств, у.е.

Рн.ос = (331026* 1 * 0,5) / (12 * 100) = 137.93 (у.е.) 8.9 Расчет общей суммы налога на недвижимость Расчёт налога на недвижимость производится по формуле:

Рндв = 251 + 137.93 = 388.93 (у.е.) 8.10 Расчет налогооблагаемой прибыли Расчёт налогооблагаемой прибыли производится по формуле:

где Пн.до –

прибыль от мероприятий, которые облагаются налогом на доход (можно принять Пн.о = 19968.6575 – 388.93 = 19579.7275 (у.е.) 8.11 Расчет налога на прибыль Расчёт налога на прибыль производится по формуле:

где Нпр –

ставка налога на прибыль ( Рпр = 19579.73 * 24 / 100 = 4699.14 (у.е.) 8.12 Расчет транспортного налога Расчёт транспортного налога производится по формуле:

где Нтр –

ставка транспортного налога ( Ртр = (19968.6575 – 388.93 – 4699.14) * 5 / 100 = 744.03 (у.е.) 8.13 Расчет чистой прибыли Расчёт чистой прибыли (прибыли, остающейся в распоряжении предприятия, цеха, участка и направляемой для формирования резервного фонда (Пр.ф = 5%), фонда пополнения собственных оборотных средств (Пф.ос = 30%), фонда накопления (Пф.н = 30%) и фонда потребления (Пф.п = 35%) производится по формуле:

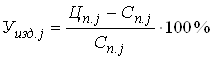

Пч = 19968.66 – 388.93 – 4699.14– 744.03= 14136.56 (у.е.) 8.14 Расчет уровня рентабельности изделия Расчёт уровня рентабельности изделия j-го наименования (Уизд.j) производится по формуле:

Уизд = (10.19– 6.25) / 6.25* 100 = 63.04%. 8.15 Расчет уровня рентабельности производства Расчёт уровня рентабельности производства (Ур.п) производится по формуле:

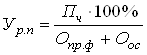

Ур.п = 14136.56 * 100% / (331026+ 0.5 * 331026) =2.85 %. 8.16 Расчет фондоотдачи Фондоотдача характеризует уровень использования всех основных производственных фондов цеха (участка). Основные производственные фонды включают балансовую (первоначальную) стоимость всех видовых групп производственных фондов цеха или участка. Расчёт фондоотдачи производится по формуле:

где Опр.ф – среднегодовая стоимость основных производственных фондов. Фо = 94889 / 331026= 0,29 у.е. Все рассчитанные технико-экономические показатели сводятся в таблицу 8.1. Таблица 8.1 Основные ТЭП работы участка (цеха)

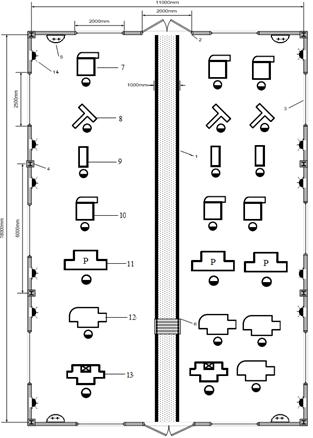

Заключение В результате курсовой работы было рассмотрено применение поточных методов в массовом и крупносерийном производстве на предприятии: Исходя из номенклатуры и программы выпуска изделий, а также из применяемого оборудования и технологического процесса был осуществлен выбор прерывно-поточной однопредметной линии. После рассмотрения таких показателей, как коэффициент специализации и коэффициент массовости, был сделан вывод о целесообразности организации производства шестерни в виде однопредметной прерывно-поточной линии с массовым типом производства. Затем были рассчитаны основные календарно-плановые нормативы данного производства, например, укрупненный такт данной поточной линии, количество рабочих мест по операциям и по всей линии в целом, были рассчитаны размеры образующихся заделов и незавершенного производства, был разработан стандарт-план данного производства. Далее, исходя из полученных результатов, были рассчитаны необходимые производственные площади и проведена планировка производственного участка с учетом необходимых удельных нормативов площади по каждому виду производственного оборудования. Также, для экономического обоснования производства данного изделия, рассчитывались такие технико-экономические показатели, как суммы амортизационных отчислений на основные производственные фонды, себестоимость и отпускная цена единицы продукции, объем и себестоимость товарной продукции, балансовая прибыль и прибыль, остающаяся в распоряжении предприятия после уплаты всех необходимых платежей, уровень рентабельности производства единицы продукции в частности. В ходе проведения курсовой работы были углубленны, закреплены и конкретизированы теоретические знания в области экономики и организации производства, приобретены навыки практических расчетов по проектированию и организации участка производства отдельной детали радиоаппаратуры. Научились критически пользоваться исходными данными, справочными и нормативными материалами с учетом конкретных производственных условий. Развили навыки самостоятельного критического анализа, творческого осмысливания и обобщения технических, технологических и экономических решений и практического опыта. Литература 1. Организация производства и управление предприятием: Метод. пособие по выполнению курсовой работы для студентов всех специальностей и форм обучения БГУИР. В 2-х ч. Ч. 1: Комплексная автоматизация производства / А.А. Горюшкин, Л.Ч. Наливайко, Н.И. Новицкий; Под ред. Н.И. Новицкого. – Мн.: БГУИР, 2003. – 76 с.: ил. 2. Организация производства и управление предприятием: Метод. пособие по выполнению курсовой работы для студ. всех спец. и форм обучения БГУИР. В 2 ч. Ч. 2: Поточное и непоточное производства /Н.И. Новицкий, А.А. Горюшкин, Е.А. Игнатова и др.; Под ред.Н.И. Новицкого. – Мн.: БГУИР, 2003. – 114 с.: ил. Приложение Планировка участка

1- трасса; 2- двери; 3- окна; 4 - колонны; 5 – подвод холодной и горячей воды; 6 - электрокар; 7 – дисковый отрезной станок; 8 – токарный станок; 9 – протяжной вертикальный полуавтомат; 10 ‑ полуавтомат зуборезной; 11 – полуавтомат зубошевинговальный; 12 – полуавтомат зубошлифовальный; 13 – полировальный станок; 14 – освещение; Приложение |

.

. ,

, (7.9)

(7.9) ,

, ,

, .

. .

. ,

, (у.е.)

(у.е.)

,

,

.

.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8