|

|

МЕНЮ

|

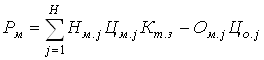

Курсовая работа: Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производстваПо приведенным статьям затрат рассчитывается полная себестоимость единицы продукции (Сп), а также цена предприятия (Цп), отпускная цена единицы продукции без учёта НДС (Цоц) и цена реализации единицы продукции с учётом косвенных налогов. Первые три статьи затрат по способу их включения в себестоимость продукции являются прямыми (однородными), и их величина определяется на каждую единицу продукции j-го наименования прямым расчётом по установленным нормам. Все остальные статьи затрат являются косвенными (комплексными), так как их прямым счётом определить невозможно. Их величины определяются по нормативам, установленным к основной заработной плате производственных рабочих или к трудоёмкости изготавливаемой продукции. 7.2 Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов» Расчет этой статьи затрат производится по формуле:

где Hм.j – норма расхода материала изделия j-го наименования в принятых единицах измерения (килограмм, метр, квадратный метр и т.д.); Oм.j – количество реализуемого отхода материала j-го наименования в принятых единицах измерения; Цм.j , Цo.j – соответственно цены единицы j-го вида материала и j-го вида отходов, у.е.; Кт.з. – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении и доставке материалов (1,05). В эту статью включаются все затраты, как на основные, так и на вспомогательные материалы, необходимые для изготовления единицы продукции. Расчет затрат на сырье, основные и вспомогательные материалы ведется в табличной форме (таблица 7.2). Для упрощения расчётов транспортно-заготовительные расходы можно определить по всей сумме затрат на сырьё и материалы, а сумму реализуемых отходов принять условно 1,0% от стоимости материалов с учётом транспортно-заготовительных расходов. Таблица 7.2 Расчёт затрат на материальные ценности

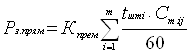

7.3 Расчет статьи затрат «Основная заработная плата основных производственных рабочих» Расчёт основной заработной платы производственных рабочих на изготовление единицы продукции осуществляется по формуле

, (7.2) , (7.2)

где Кпрем –

коэффициент, учитывающий премии по премиальным системам ( i-й операции, у.е.; m – количество операций для изготовления одной детали соответствующего разряда. Расчёт основной заработной платы основных производственных рабочих на сборочных процессах рекомендуется вести в табличной форме (таблица 7.3). Таблица 7.3 Расчёт заработной платы производственных рабочих-сдельщиков

7.4 Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих» Дополнительная заработная плата основных производственных рабочих может быть принята в процентах от основной заработной платы и определена по формуле Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.