|

|

МЕНЮ

|

Дипломная работа: Автоматизация процесса поперечной резки электротехнической стали

где b - процент отчислений на социальное страхование, b = 26,5 %. Тогда

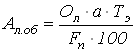

5. К статье «Стоимость специального оборудования» относятся затраты, связанные с приобретением или изготовлением этого оборудования, предназначенного только для выполнения данной работы. В случае, если проектные работы не требуют специального оборудования, но используется другое лабораторное оборудование, то определяется сумма амортизационных отчислений от использования лабораторного оборудования Ал.об.

где : Ол- стоимость лабораторного оборудования, руб. а - норма амортизации данного вида оборудования ; Дп, Fп - плановый годовой фонд времени работы лабораторного оборудования соответственно в днях и часах.

6. Статья «Стоимость услуг сторонних организаций», т.е. для выполнения теоретических исследований необходимо воспользоваться услугами других научно-исследовательских организаций, а также в эту статью включаются затраты на информационные услуги и т.д. Принимаем в процентах от основной заработной платы (5%).

7. В статью «Накладные расходы» включаются затраты , связанные с управлением и хозяйственным обслуживанием той организации или подразделения, где выполняются проектные работы. Величина этих расходов определяется в процентах от основной заработной платы ИТР, занятых выполнением данной работы. В проектных организациях накладные расходы принимают в размере от 60 до 100 % от основной заработной платы ИТР. Знакл.расх. = 111375 × 0,6=66825 руб. Данные расчета сводим в таблицу 6.2. 6.5 Расчет себестоимости изготовления опытного образца Себестоимость является одним из основных экономических показателей при оценке эффективности гидропривода валковой подачи. Чем ниже себестоимость гидропривода валковой подачи, тем при прочих равных условиях экономичнее она. Как правило, на разных этапах конструкторской и технологической подготовки производства используются различные методы определения себестоимости. В разрабатываемом проекте возможно применение следующих методов : 1. Возможно определение себестоимости на основе использования удельных показателей затрат, в частности затрат на единицу веса конструкции. Для использования этого метода необходимо знать удельную себестоимость конструкции подобного типа (Су) и вес новой конструкции. При этом укрупненном расчете себестоимость новой конструкции (С) определяется как : C = Су × q1 , где Су - себестоимость, приходящаяся на единицу веса существующих гидроприводов однотипных валковых подач; q1 – проектируемый вес новой конструкции. 2. Определение себестоимости по чистой массе.

где G – чистая масса конструкции, без покупных и кооперированных поставок, кг; l = 1,3 – коэффициент конструктивной сложности; Н - затраты на производство приходящихся на 1 кг чистой массы однотипной по технологии конструкции; М – стоимость одного килограмма чистой массы материалов ; d – стоимость покупных узлов и деталей. В данной формуле различие себестоимости разрабатываемой валковой подачи будет иметь место за счет изменения затрат на проведение конструкторско-технологических работ, возможного изменения коэффициента конструктивной сложности l, стоимости используемых для их изготовления материалов, покупных изделий d, а также инфляционного процесса. При изменении спроса на разработанную валковую подачу также изменится коэффициент изменения затрат на производство валковой подачи (Н) Км. Определяем себестоимость разрабатываемой валковой подачи укрупненным методом по чистой массе: С = 3680 × (1,3 × 60 × 1,1 + 20) + 155737,6 = 545081,6 руб. 6.6 Затраты на проект

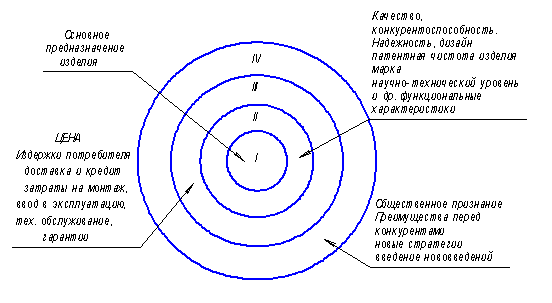

С учетом затрат на налаживание производства и исследование конъюнктуры рынка затраты составят Сполн = 545081,6 + 545081,6 × 0,2 + 5 45081,6 × 0,15 = 746903,97 руб. 6.7 Определение цены гидропривода валковой подачи Цена представляет собой оценку потребительной стоимости конкретной валковой подачи и подвержена колебаниям вокруг ее стоимости, а колеблется она под влиянием спроса и предложения. Оценка потребительной стоимости научно-технического продукта одна из функций маркетинговой деятельности. Связь между ценами и потребительскими свойствами товара всегда существует, и лишь их соотношение, а не просто «новое качество» гидропривода может свидетельствовать о потенциальных возможностях валковой подачи сбываться на рынке. Процесс формирования потребительной стоимости может быть представлен несколькими уровнями или этапами. На рисунке 2 представлены четыре уровня формирования потребительной стоимости научно-технического продукта.

Рисунок 2 - Уровни формирования потребительной стоимости продукта В условиях рынка цена научно-технического продукта – величина переменная. На нее влияют жизненный цикл продукта, конъюнктура рынка, конкуренты, посредники и потребители, перемены курса обмена валют, инфляционный процесс и т.д. Поэтому для успеха на рынке разрабатываем ценовую политику и постоянно проверяем ее эффективность , изменяя ее по мере необходимости . Следовательно, вопросы формирования цены возникают в следующих случаях : - при разработке новой техники и технологии ; -при выходе на новый рынок. При определении цены на валковую подачу могут быть применены следующие основные методы: 1. Определение цены гидропривода валковой подачи, исходя из себестоимости и принятого уровня рентабельности. 2. Цена определяется исходя из себестоимости и минимально приемлемой для организации доли прибыли в цене. 3. Цена определяется, исходя из общей суммы дисконтированной прибыли за весь срок использования проекта и других параметрах конструктивного решения. 4. Цена определяется на основе изучения спроса, предложения и конкуренции на рынке. В проекте используем наиболее простой метод, т.е. определяем цену гидропривода валковой подачи, исходя из себестоимости и принятого уровня рентабельности (30 - 50%) Lh= C + П , где П - прибыль на валковую подачу , руб., определенную по формуле:

где Р - принятый уровень рентабельности производства подачи валковой. Мо – стоимость материалов, руб; Мо = G × М = 3680 × 20 = 73600 руб.

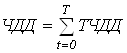

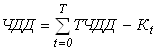

Следовательно: Ц = 746903,97 + 207026,2 = 953930,2 руб. Определяем оптовую цену с учетом того, что НДС составит 18 % от цены. Цопт = Ц + Нндс = 953930,2 + 953930,2´0,18 = 1125637,5 руб. 6.8 Развертывание коммерческого производства В рыночных условиях хозяйствования, для развертывания коммерческого производства, необходимо иметь достаточный объем информации для принятия окончательного решения о целесообразности выпуска гидропривода валковой подачи. Когда предприятие приступает к развертыванию коммерческого производства, ему предстоят значительные капиталовложения в производство гидропривода валковых подач. Необходимо строить или брать в аренду целый производственный комплекс. Кроме того, предприятию потребуются значительные усилия и издержки на рекламу и стимулирование сбыта. При выходе на рынок с новым научно-техническим продуктом предприятие должно решить КОГДА, ГДЕ и КАК его предложить. 6.9 Оценка эффективности проекта Расчет эффективности проекта представляет собой описание ожидаемых результатов от запланированных капиталовложений. Для оценки эффективности валковой подачи используем показатели, принятые в мировой практике. Определяем чистый дисконтированный доход, который предполагает, что организация заранее задает минимально допустимую ставку процента, при котором капиталовложения могут считаться эффективными. Такая «заданная» ставка процента называется расчетной ставкой предприятия. Базисом для установления расчетной ставки процента может быть ставка процента на заемный капитал, который предприятие само должно выплачивать своим кредиторам. Чистый дисконтированный доход определяется как сумма текущих дисконтированных доходов (ТЧДД) за весь период реализации проекта, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Текущий ЧДД - это разность между дисконтированной прибылью ( Пq общ.) каждого года и величиной капиталовложений (платежи по капиталовложениям каждого года)

Тогда:

В проекте используем расчетные данные, произведенные выше и определяем ЧДД как:

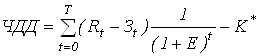

где Rt - результаты , достигнутые на t-ом шаге расчета (в нашем проекте – это объем продаж в t-ом году; Зt - затраты капиталовложений, осуществляемых на t-ом шаге (году) ; Т - горизонт (количество лет) расчета. t - номер шага расчета (t = 0,1,2,3…..Т) Е - норма дисконта, равная приемлемой для инвестора норме дохода на капитал. К- сумма дисконтированных капиталовложений. Выражение (1+Е)t представляет собой коэффициент дисконтирования, который зависит от нормы дисконта ( процентной ставки) и количества лет расчета-Т. В формуле разность (Rt - Зt) представляет собой эффект, достигнутый на t-ом шаге расчета. При этом: Rt = Qпр.t × Цt Зt = Qпр.t × Сt, где Qпр.t – объем производства и реализации на t-ом шаге расчета, шт.; Цt – цена единицы изделия на t-ом шаге расчета, руб.; Сt – себестоимость единицы изделия на t-ом шаге расчета, руб. Для проведения расчетов ЧДД используем результаты проведенных маркетинговых исследований рынка (таблица 6.1), а также расчет себестоимости и цены гидропривода валковой подачи и сводим в таблицу 6.3. Таблица 6.3 - Объем производства и, цена и средние переменные издержки на ед. изделия на t-ом шаге расчета.

1 Определяем капиталовложения в производственные фонды. Капитальные вложения, необходимые для производства гидропривода валковых подач «К» могут быть определены исходя из коэффициента эффективности (прибыльности) капиталовложений (Ен), объема производства и нормы дисконта.

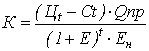

2 Определение ликвидационной стоимости проекта. После определения жизненного цикла проекта, определяем его ликвидационную стоимость (Лд). Ликвидационная стоимость проекта характеризуется возвратом средств от продажи валковых подач по остаточной стоимости. Ориентировочно остаточную стоимость валковых подач можно рассчитать по стоимости материалов и комплектующих , уменьшенной на 85-90% с последующим дисконтированием (Лд) или по формуле :

3 Расчет добавочной прибыли от капиталовложений (тыс.руб.) Для определения эффективности проекта определяем добавочную прибыль от возможной реализации гидропривода валковых подач. Таблица 6.4 - Добавочная прибыль от возможной реализации валковых подач.

После определения добавочной прибыли проводим расчет дисконтированной стоимости (эффективности разработанного гидропривода валковой подачи) с учетом коэффициента дисконтирования. Чистую дисконтированную стоимость определим перемножением соответствующей величины добавочной прибыли от капиталовложений на коэффициент дисконтирования. 4 Эффективность разработанного проекта

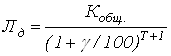

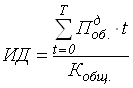

6.10 Определение индекса доходности (рентабельности) Показатель срока окупаемости характеризует степень эффективности проекта.

где: Вывод. Если 6.11 Определение срока окупаемости капиталовложений

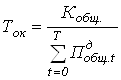

Показатель срока окупаемости характеризует степень эффективности проекта 6.12 Анализ безубыточности предприятия Сущность этого метода состоит в том , что при установлении цены на валковую подачу за основу принимается прогнозируемый спрос на нее и себестоимость ее изготовления Контрольной точкой является точка пересечения линии доходов-расходов при заданной цене. Такую точку называют «точкой безубыточности». Она определяет тот объем продаж, которого надо добиться при анализируемом (или заданном ) уровне цены, чтобы убытки изготовления были нулевыми. Точка безубыточности (Тб) используется для характеристики степени устойчивости проекта, а аналитический метод предусматривает расчет по формуле:

где W - условно-постоянные расходы в структуре себестоимости валковой подачи, руб. Ц - цена валковой подачи , руб. V - величина переменных издержек в себестоимости валковой подачи, руб. Q - объем производства и продаж по периодам в соответствии с исследованным рынком, шт./год.

Принимаем Тб = 10 штук. Если же предприятие сможет обеспечить продажу большего объема своей продукции, то оно начнет получать от этого вида деятельности прибыль. В процессе реализации гидропривода валковой подачи важно знать разницу между безубыточным объемом продаж и максимальным , который может быть достигнут согласно исследованиям рынка и производственной мощности предприятия. Эта разница носит название запаса финансовой безопасности. Графический метод построения точки безубыточности позволяет наглядно представить процесс погашения капиталовложений (представлен на экономическом листе графической части проекта). Таблица 6.6. Основные расчетные показатели эффективности проекта.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

;  ,

,

шт

шт Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10