|

|

МЕНЮ

|

Дипломная работа: Анализ мероприятий, направленных на повышение экономической эффективности "Торгово-Технического дома ОАО "Татнефть"В общем случае внутренней нормой доходности называется такое положительное число Ев, что при норме дисконта Е=Ев чистый дисконтный доход проекта обращается в 0, при всех больших значениях Е- отрицателен, при всех меньших значениях Е - положителен. Если, не выполнено хотя бы одно из этих условий, считается, что ВНД не существует. Экономический смысл показателя ВНД состоит в том, что он показывает максимальную ставку платы за инвестиции, при которой они остаются безубыточными. Таким образом, ВНД может трактоваться как нижний гарантированный уровень прибыльности (доходности) инвестиционных затрат. Если он превышает среднюю "цену капитала", то с учетом инвестиционного риска, проект может быть рекомендован к осуществлению. В условиях совершенной конкуренции внутренняя норма доходности равняется максимальному проценту по ссудам на инвестиции, при котором проект остается самоокупаемым. Основное преимущество ВНД перед другими критериями эффективности инвестиций состоит в её: объективности, отсутствии зависимости от абсолютных размеров инвестиций и богатом интерпретационном смысле этого критерия. При сравнении нескольких альтернативных вариантов лучшим является проект с наибольшим значением внутренней нормы доходности. Величина ВИД может сопоставляться с действующими ставками ссудного процента. Однако все объявляемые ставки процентов за кредиты являются номинальными, т.е. учитывают темп инфляции. Поэтому при сравнении они должны быть очищены от влияния инфляции. Сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность наименьшего периода по истечении которого накопленный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости исчисляется от момента, указанного в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности, момента ввода в эксплуатацию основных фондов, момента начала инвестиций). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД(k) становится и в дальнейшем остается неотрицательным. При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения, т. к. учитывает денежные потоки только в пределах периода окупаемости. Сроком окупаемости о учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД (k) становится и в дальнейшем остается неотрицательным. Дня уточнения положения момента окупаемости обычно принимается, что в пределах одного шага сальдо накопленного потока меняется линейно. 4.2 Оценка экономического эффекта совершенствования структуры предприятия Среди организационных мер наиболее важными являются следующие: введение должностей заместителя директора по качеству, начальника отдела технического контроля, контрольного мастера и инженера по контролю качества для той продукции, в производстве которой предъявляются особо высокие требования к качеству продукции; укрепление служб технического контроля высококвалифицированными принципиальными работниками; повышение оснащенности служб технического контроля современными средствами контроля и испытаний; создание в составе служб технического контроля специальных подразделений внешней приемки и оснащение их необходимыми средствами контроля и испытаний для осуществления ими входного контроля поступающих товаров; расширение обязанностей и прав работников служб технического контроля. Работники служб технического контроля в целях предотвращения приемке к реализации продукции, не соответствующей нормативно-технической документации, обязаны: вести решительную борьбу с бракоделами и нарушителями технологической дисциплины; не допускать сокращения установленного объема контроля и испытаний, обеспечивающего выпуск продукции высокого качества; проводить систематический анализ причин изготовления некачественной продукции и готовить предложения о принятии мер по их устранению со стороны администрации и производственных подразделений предприятий. Уровень качества продукции промышленного предприятия, реализуемой через Торгово-технический дом ОАО «Татнефть», определяется множеством факторов. Конструктивно-технологические особенности изделий обусловливают степень сложности изготовления, длительность периода освоения в производстве. К производственным факторам качества продукции относятся технический уровень оборудования, степень оснащенности операций производственного процесса, в частности, уровень технической оснащенности контрольных операций. Состояние технологической дисциплины, уровень организации технического контроля качества, соблюдение принципов рациональной организации производственных процессов получаются в группу организационных факторов. Сюда же следует внести и организацию системы управления качеством продукции на торговом предприятии. Особое место занимают факторы квалификационного уровня персонала ТТД, знания и опыт инженерно-технических работников и служащих. Введение службы ОТК в организационно-экономическую структуру управления ТТД ОАО «Татнефть» влечет за собой инвестиционные (организационные) и периодические затраты, которые в конечном итоге повышают продажную стоимость продукции. Однако, судя по опыту работы Торгово-технического дома ОАО «Татнефть», такое подразделение в существующей оргструктуре имеет объективную необходимость, - несмотря на то, что вся продукция, поступающая на реализацию черед ТТД, проходит контроль качества, ответственность за качество товара перед потребителями в первую очередь несет ТТД, поэтому внешний контроль качества продукции необходим. Инвестиционные (организационные) затраты по оптимизации существующей структуры управления составляют 25 тыс.руб. Оснащение ОТК средствами и инструментами технического контроля - 90 тыс.руб. Организационная структура управления в результате преобразований становится линейно-функциональной, то есть руководителями отделов по видам продукции решения принимаются совместно с руководителем отдела ОТК. Такая структура управления обеспечивает более качественную и оперативную работу отделов и всего предприятия. Обеспечение продукции ТТД ОАО «Татнефть» входным и внешним контролем качества существенно повысит потребительский интерес к продукции, реализуемой черед торгово-технический дом, особенно, это касается нефтепромыслового оборудования и трубной продукции, то есть наиболее перспективных направлений деятельности предприятия. Экономический эффект складывается из экономии затрат на ликвидацию брака, по восстановлению деловой репутации компании, излишних транспортных расходов. В конечном итоге, высокий уровень надежности торгово-технического предприятия в вопросах качества повышает спрос на продукцию подразделений ОАО «Татнефть». Потребители, не имеющие возможность самостоятельно проконтролировать функциональное и техническое качество приобретаемой продукции (а таких – большинство) получают экономию за счет отсутствия необходимости привлечения специалистов, стоимость услуг которых достигает порядка 10% стоимости приобретаемой продукции. Таблица 4.1. Расчет экономической эффективности совершенствования структуры предприятия

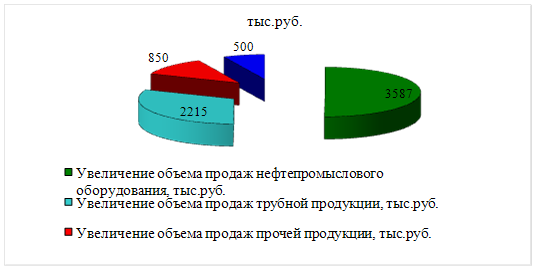

Срок окупаемости мероприятия составляет менее месяца. Стоимость продукции для потребителя увеличивается незначительно, особенно, в свете экономии затрат на контроле качества. Проект признается эффективным. На рисунке 4.1. показана экономия затрат ТТД ОАО «Татнефть» в результате внедрения мероприятия.

4.3 Оценка экономического эффекта при расширении ассортимента и повышения качества реализуемой продукции Торгово-технический дом ОАО «Татнефть» ведет постоянную работу по увеличению ассортимента и повышению качества реализуемой продукции. Следует отметить, что качественный уровень выпускаемой и реализуемой продукции ОАО «Татнефть» зависит от экономических факторов: ценообразования с учетом качественного уровня изделий, финансового обеспечения повышения качества продукции, системы материального и морального стимулирования за достижения в этой области. Особое внимание в Торгово-техническом доме уделяется развитию направления – трубная продукция. Современных потребителей – нефтегазовые компании – интересуют трубы повышенной надежности. В связи с этим был разработан новый номенклатурный ряд труб повышенной надежности, применение которых в таких компаниях приносит экономическую выгоду. В приложении 5 представлен номенклатурный ряд труб повышенной надежности, изготавливаемых на предприятиях группы компаний ОАО «Татнефть» и предельные технические характеристики работы трубопровода при их применении. Это: МПТ из ПВД – металлопластмассовые трубы это, стальные трубы с наружной полимерной изоляцией и внутренней полиэтиленовой футеровкой, изготовленные в цеховых условиях для системы ППД. МПТ из ПНД - – металлопластмассовые трубы это, стальные трубы с наружной полимерной изоляцией и внутренней полиэтиленовой футеровкой, изготовленные в цеховых условиях для нефтесбора; ППТ (ПЭП-585)- это стальные трубы, с внутренним полимерным покрытием из ПЭП 585 и наружной полимерной изоляцией изготовленные в цеховых условиях; ППТ (ТП)- это стальные трубы, с внутренним полимерным термостойким покрытием и наружной полимерной изоляцией изготовленные в цеховых условиях; СПТ – стеклопластиковые трубы; ЦПТ – стальные трубы, с наружной полимерной изоляцией нанесенной в цеховых условиях и с нанесеным внутренними цементно-песчанным покрытием в полевых условиях; ЦПТ - стальные трубы, с наружной полимерной изоляцией и с нанесеным внутренними цементно-песчанным покрытием изготовленных в цеховых условиях; ПТ - полиэтиленовые и коррозионностойкие трубы; ТИТ из ППТ – стальные трубы с внутренней полимерным покрытием и наружной теплоизоляцией из пенополеуритана. В таблице 4.2 представлены показатели, достигнутые в ОАО «Татнефть» при внедрении труб повышенной надежности при обустройстве месторождений на территории Татарстана. Таблица 4.2. Показатели, достигнутые в ОАО «Татнефть» при внедрении труб повышенной надежности при обустройстве месторождений на территории Татарстана

Кс - коэффициент увеличения стоимости строительно-монтажных работ при сооружении трубопровода из труб повышенной надежности (СМРмпт) по сравнению сооружением трубопровода из стальных труб без внутренней антикоррозионной защиты и с наружной битумной изоляцией (СМРст), включая стоимость всех материалов (пример – Кс= СМРмпт/СМРст); Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис.4.1.Экономия затрат

ТТД ОАО «Татнефть» в результате изменения структуры предприятия

Рис.4.1.Экономия затрат

ТТД ОАО «Татнефть» в результате изменения структуры предприятия

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.