|

|

МЕНЮ

|

Реферат: Рынок ОВГЗ и роль НБУВо-первых, если Минфин будет повышать доходность при первичном размещении ОВГЗ, это станет значительным бременем для бюджета как текущего, так и следующих лет, из-за необходимости погашения высокодоходных облигаций. Кроме того, обслуживание внутреннего долга происходит вместе с внешним, который тоже имеет тенденцию к возрастанию. Во-вторых, конверсии ОВГЗ, осуществленные как в минувших годах, не прибавляют инвесторам оптимизма. Примеров такой ситуации великое множество, взять хотя бы ситуацию в конце 1998г. в России с реструктуризацией государственных казначейских обязательств. Весь долг собственникам таких обязательств выплачивается в рублях, при этом 10% суммы кредиторы получают денежной наличностью, 20% обменивают на новые бездоходные бумаги, 70% заменяют на облигации с определенной датой погашения. Еще одной из причин, которая отрицательно сказывается на рынке государственных облигаций, является значительный риск девальвации гривны, которая заставляет инвесторов вкладывать средства в валюты других стран, в частности в американский доллар. Поскольку большинство государственных облигаций продается и погашается за гривны, ожидаемый реальный доход от вложения средств в ОВГЗ часто слишком низкий, а иногда вообще может оказаться отрицательным. Конечно, государство должно прилагать усилия в реанимации украинского рынка ОВГЗ и достижении максимально возможных объемов торгов на нем, как альтернативе иностранным займам у международных финансовых учреждениях. На первых этапах, целесообразно расширить функции ОВГЗ, в частности разрешить облигационерам-резидентам рассчитываться суммами ОВГЗ как налоговыми платежами в рамках действующего законодательства. Это увеличит привлекательность владения облигациями государства, а значит будет стимулировать рост объемов торговли ними. Примеров применения такого подхода есть много. В частности, известный аргентинский план “Вопех”, в котором для нейтрализации кризиса была предусмотренная эмиссия в 1991году 10-годовых облигаций, номинированных в долларах США под 30% годовых, которые принималось как налоговые платежи. Как уже говорилось в работе, непоправимый вред украинскому рынку ОВГЗ нанесли несколько конверсий. Как один из методов снижения отрицательных следствий конверсии ОВГЗ, можно предложить конвертацию облигаций не только по срокам, но и в паевые ценные бумаги, - при этом предложить их обмен на акции инвестиционно привлекательных предприятий. Именно возможность конверсии в цепной связи “облигации-акции” есть определяющей для расширения финансово привлекательных характеристик облигаций, как инструмента ссудного капитала. Конверсионная привилегия дает возможность более скоро продать выпуск и, что очень важно – значительно снизить цену займа. Кроме того, в Государственной программе приватизации год следует предусмотреть возможность приобретения акций предприятий, которые приватизируются за счет сумм, которые определяют размеры долга по ОВГЗ. Такие мероприятия открывают возможности двойного выигрыша – снимается острота долговой проблемы и запускается рынок паевого капитала. В общем, необходимо было бы подготовить к рассмотрению в Верховной Раде принятие законодательных актов, которые регулируют финансовое поведение правительства на долговых рынках – как внутренних, так и внешних. Деятельность государства, как эмитента может быть жестко урегулирована законодательством. Надо также четко очертить и к определенной мере ограничить полномочие НБУ. Национальный банк Украины, как генеральный агент правительства в облигационных схемах может и должен быть дилером, андерайтером, но никак не кредитором. Ведь вследствие действий по поддержанию курса гривны и выполнению долговых обязательств правительства может наблюдаться падение валютных резервов НБУ до критического уровня . Но не все так плохо и определенные положительные тенденции на рынке ОВГЗ

все же наметились, но

без взвешенных шагов и помощи консультантов из-за границы процесс становления

европейского уровня рынка государственных обязательств может заморозится на много лет. От этого проиграет как

правительство так и все экономические субъекты Украины. 1. Барановський О. Ринок цінних паперів в Україні: стан, проблеми, перспективи..// «Банківська справа». – № 6., 1997. – C.17-20. 2. Игнатущенко В.Н., Шитов А.М. Государственные облигации. Как вкладывать деньги и получать доход. – М.: «Инфра», 1997. 3. Іващенко О. Огляд ринку державних облігацій в Україні 1997 року // “Економіст”.-№3-1998. – С.20-24. 4. Корнєєв В.В. Фінансові зигзаги на ринку запозичень // “Фінанси України”. - №3., 1999. – С.116-122. 5. Литвиненко Л.Т. Рынок государственных облигаций. –М.: «Финстатинформ»,-1997 6. Мельник В.А. Ринок цінних паперів. - К.: «АЛД», 1998. 7. Ринок державних цінних паперів України // “Вісник НБУ”.-№12,1999-с.23 8. Ринок державних цінних паперів України // “Вісник НБУ”.-№2, 2001-с.38 9. Ринок державних цінних паперів України // “Вісник НБУ”.-№10, 2001- с.37 10. Фондовый рынок. // “Бизнес». - № 1-15. 1999. 11. Чайка О. Стан, проблеми та перспективи ринку державних цінних паперів України // ”Вісник НБУ”. - №1., 1997. – С.15-17. 12. Черкасова С.В. Проблеми розвитку ринку державних цінних паперів в Україні //Торгівля, комерція, підприємництво.№3 -2000.- с.39-43

ПРИЛОЖЕНИЕ 1 Табл.1. Данные о результатах проведения аукционов по размещению облигаций внутреннего государственного займа на первичном ринке.

Табл.2. Результаты аукционов по размещению облигаций внутреннего государственного займа за 1999 г.*

Табл. 3. Результаты аукционов по размещению облигаций внутреннего государственного займа за январь-октябрь 1999 г.**

Табл. 4. . Результаты аукционов по размещению облигаций внутреннего государственного займа за январь-декабрь 2000 г.***

Табл.5. . Результаты аукционов по размещению облигаций внутреннего государственного займа за январь-август 2001 г.****

*- Фінанси України. - №3., 1999 – с.117. **- Вісник НБУ.- №12.,1999-с.23 (данные на 01.11.1999 г.) ***- Вісник НБУ.- №2., 2001-с38 ****- Вісник НБУ.- №10., 2001-с.37 (данные на 01.09.2001 г.)

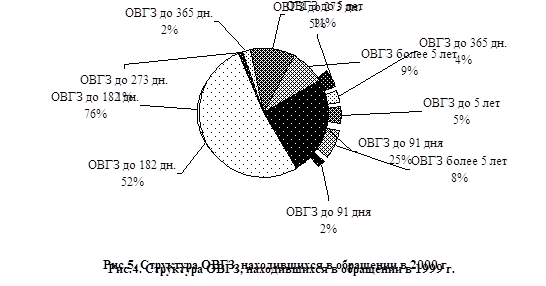

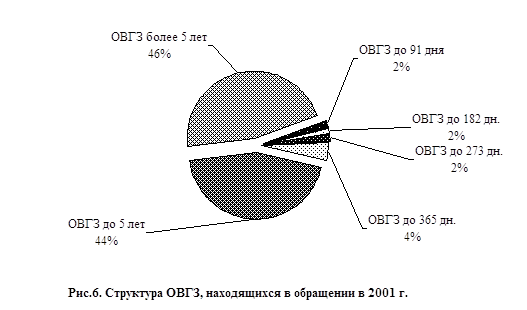

ПРИЛОЖЕНИЕ 2

1 Кошевой Д. Государство конкурирует с банками за деньги предпринимателей// «Контракты»-№8-9,февраль 2001 [1] Корнєєв В.В. Фінансові зигзаги на ринку запозичень // Фінанси України. - №3., 1999. [2] Барановський О. Ринок цінних паперів в Україні: стан, проблеми, перспективи..// Банківська справа. – 1997. - №6. – С.17. |