|

|

МЕНЮ

|

Реферат: Доходы и расходы государственного бюджета РФС помощью этих расходов государство получает инструменты регулирования распределением денежных средств между материальным производством и непроизводственной сферой в соответствии с экономическими и социальными потребностями общества, и, кроме того, государство как субъект экономики при помощи данного инструмента может воздействовать на стоимостную структуру общественного производства, достигать прогрессивных сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально новых отраслей экономики, влиять на ускорение научно-технического прогресса. Таким образом, бюджетные расходы, в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов. В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы: - Расходы на народное хозяйство и поддержку экономики; - Расходы на социально-культурные нужды; - Военные расходы; - Расходы на управление. Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основная масса ресурсов (около половины всех бюджетных средств) направлялась на народное хозяйство и поддержку экономики, что обеспечивало выполнение экономической функции государства; и только около трети бюджетных средств расходовалось на социально-культурные мероприятия. Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности: - В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др.; - В непроизводственной по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п. Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств, но уже по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства. Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др. По учреждениям и организациям непроизводственной сферы – затраты на заработную плату, стипендии, медикаменты, питание, текущий и капитальный ремонт и т.д. Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. Также в экономической литературе можно встретить классификацию государственных расходов по источникам на бюджетные ассигнования, расходы за счет резервных и страховых фондов, кредитные источники финансирования (в государственном секторе экономики может быть использован и такой источник, как самофинансирование). Перечисленные группы расходов определены по предметному признаку. Но, как уже упоминалось, государственные расходы можно классифицировать и по другим признакам (по роли в воспроизводственном процессе, по целевому назначению и др.). Предоставление бюджетных средств осуществляется в следующих формах: - ассигнования на содержание бюджетных учреждений; - средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам; - трансферты населению, т.е. бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления; - ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти; - ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов; - бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств); - субвенции и субсидии физическим и юридическим лицам; - инвестиции в уставные капитал действующих или вновь создаваемых юридических лиц; - бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам; - кредиты иностранным государствам; - средства на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий. Расходы федерального бюджета – это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели. Расходы федерального бюджета утверждаются федеральным законом о федеральном бюджете на очередной финансовый год. В соответствии с действующим законодательством в Российской Федерации исключительно из федерального бюджета финансируются следующие виды расходов: - обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год; - функционирование федеральной судебной системы; - осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества, определяемые при утверждении федерального закона о федеральном бюджете на очередной финансовый год); - национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности; - фундаментальные исследования и содействие научно - техническому прогрессу; - государственная поддержка железнодорожного, воздушного и морского транспорта; - государственная поддержка атомной энергетики; - ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; - исследование и использование космического пространства; - содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации; - формирование федеральной собственности; - обслуживание и погашение государственного долга Российской Федерации; - компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета; - пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; - проведение выборов и референдумов Российской Федерации; - федеральная инвестиционная программа; - обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней; - обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти; - финансовая поддержка субъектов Российской Федерации; - официальный статистический учет; - прочие расходы. Средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы. По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов: - государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов; - обеспечение правоохранительной деятельности; - обеспечение противопожарной безопасности; - научно - исследовательские, опытно - конструкторские и проектно - изыскательские работы, обеспечивающие научно - технический прогресс; - обеспечение социальной защиты населения; - обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности; - обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба; - развитие рыночной инфраструктуры; - обеспечение развития федеративных и национальных отношений; - обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ; - обеспечение деятельности средств массовой информации; - финансовая помощь другим бюджетам; - прочие расходы, находящиеся в совместном ведении РФ, субъектов Российской Федерации и муниципальных образований. 4. Бюджетный дефицит. Государственный бюджет, как и всякий баланс предполагает выравнива- ние доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышение доходов над расходами образует бюджетный профицит (или излишек), превышение расходов над доходами – бюджетный дефицит (недостаток). Обычно бюджетный дефицит выражается в процентах к ВНП (ВВП). Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью не эмиссионных средств росту государственного долга. Тем не менее бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с решением острых социальных проблем или с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Если в прошлом бюджетный дефицит возникал достаточно редко и был обычно связан с чрезвычайными обстоятельствами, прежде всего с войнами, то сегодня он стал типичен для большинства стран рыночной экономики. Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто – из-за невозможности мобилизовать необходимые доходы в результате спада темпов производства, низкой производительности труда и других причин, вызывающих нестабильность экономики, снижение эффективности производства. Причина бюджетного дефицита кроется и в росте расходов без учета финансовых возможностей государства, в недостаточной целесообразности и эффективности расходов. Высокий уровень расходов непроизводственного характера (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.) приводит к «проеданию» бюджетных средств, а не к умножению общественного богатства. Отрицательное влияние на сбалансированность бюджета оказывают инфляция, расшатывание денежного обращения и системы расчетов, нерациональная налоговая и инвестиционно-кредитная политика. Однако бюджетный дефицит не может служить показателем, характеризующим состояние экономики страны, и бездефицитный бюджет ещё не означает экономического благополучия. Сегодня многие экономисты исходят из того что в период спадов вполне допустим значительный бюджетный дефицит, а небольшой недостаток не опасен и может существовать довольно длительное время. Международный Валютный Фонд признает допустимым дефицит в пределах 2-3% ВНП [2]. Проблемой становится продолжительный значительный и возрастающий дефицит, следствием которого может стать неконтролируемая инфляция. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов и снижения государственных расходов в период спада экономики и в результате привел бы к дальнейшему сокращению совокупного спроса. Экономисты предлагают три основных подхода к проблеме сбалансированности бюджета. Первый подход связан с ориентацией на ежегодную сбалансированность бюджета, что означает объявление его сбалансированности основной целью государственных финансов. Такая ориентация фискальной политики сводит на нет её антициклический и стабилизационный характер. Ежегодно балансируемый бюджет на самом деле усугубляет колебания экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы, либо использовать сочетание этих двух мер. Но эти меры являются сдерживающими по своему характеру: каждая из них ещё больше сокращает совокупный спрос, что приводит к дальнейшему снижению общественного производства. В противоположном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали. Второй подход предполагает достижение сбалансированности бюджета в течение экономического цикла, при этом он не должен балансироваться ежегодно. В данном случае допускаются годовые дефициты и профициты бюджета, а фискальная политика используется одновременно как инструмент и антициклического регулирования, и балансирования бюджета в долгосрочном периоде. Для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит. В ходе последующего подъема и проявления инфляции необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период спада. Таким образом правительство может сбалансировать бюджет не на ежегодной основе, а в период в несколько лет. Сторонники этой концепции считают, что надо стремиться к балансу бюджета в течение всего цикла деловой активности. С точки зрения кейнсианцев, этого можно достичь с помощью продуманной фискальной политики. Монетаристы предлагают придерживаться рациональной политики денежного обращения. Защитники этой теории считают что бюджет выступает инструментом антициклической политики. Однако, ключевой проблемой такого подхода, несмотря на его внешнюю привлекательность является его явная упрощенность. Дело в том, что подъемы и спады в экономическом цикле неодинаковы по глубине и длительности. Длительный и глубокий спад может сменяться краткосрочным и небольшим подъемом и наоборот. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета.

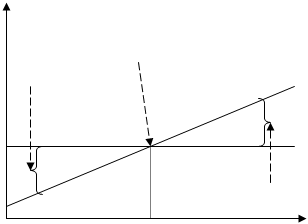

Третий подход к регулированию государственного бюджета связан с концепцией функциональных финансов, суть которой сводится к тому, чтобы фискальная политика рассматривалась лишь в качестве инструмента экономической политики сбалансированного развития народного хозяйства. При этом вопрос о ежегодной или циклической сбалансированности бюджета – второстепенный. Основной целью государственных финансов является макроэкономическая стабильность, а сбалансированность госбюджета рассматривается как один из составляющих элементов такой стабильности. В соответствии с этим подходом, развитие экономики может сопровождаться бюджетными дефицитами или профицитами. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга. Характер бюджетного сальдо – дефицит или излишек – определяется состоянием экономики в целом. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо зависит от масштабов национального производства. Чем больше объем производства, тем выше налоговые поступления. В то же время правительственные расходы (на оборону, социальные нужды, управление) мало зависят от уровня дохода [2]. Таким образом, при низком уровне дохода будет наблюдаться бюджетный дефицит, при высоком – бюджетный излишек.

сбалансированный бюджет

бюджетный дефицит бюджетный E излишек Y

Рис. 1. Государственные расходы,

налоговые поступления и дефицит G – государственные расходы; T – налоговые поступления; Y – доход. В точке E – сбалансированный бюджет, т.е. налоговые поступления равны государственным расходам T=G То или иное бюджетное сальдо не всегда является свидетельством изменения макроэкономической ситуации в стране, оно может быть следствием проводимой правительством фискальной политики, направленной на решение тех или иных макроэкономических задач. Для того, чтобы выделить воздействие на бюджетное сальдо целенаправленных мероприятий правительства, используется «бюджет полной занятости» - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы. Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и потенциальном ВНП, соответствующем естественному уровню безработицы. Структурный дефицит – это превышение расходов над доходами, вызванное политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада и оживления экономики. Разность между фактическим бюджетным дефицитом и дефицитом полной занятости называется циклическим дефицитом. Циклический дефицит – это дефицит вызванный спадом производства, превышением фактической безработицей своего естественного уровня, результатом чего является сужение налогооблагаемой базы, увеличение расходов на социальные нужды и поддержание общественно необходимых секторов экономики. Рост структурного дефицита означает, что правительство проводит стимулирующую политику: увеличивает расходы и сокращает налоги, что вызывает рост совокупного спроса и положительно влияет на выпуск продукции. Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей политики. |

T, G

T, G

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.