|

|

МЕНЮ

|

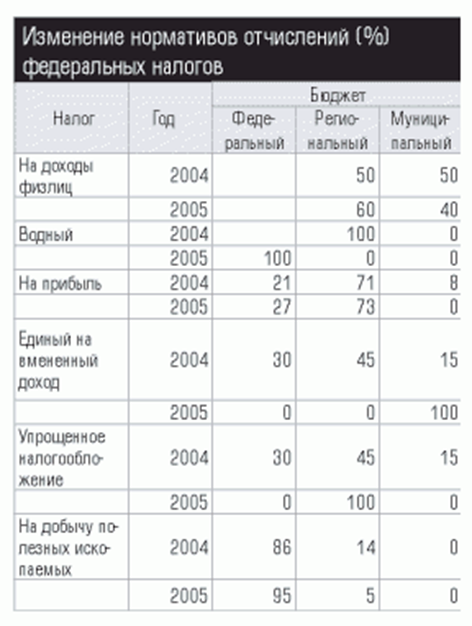

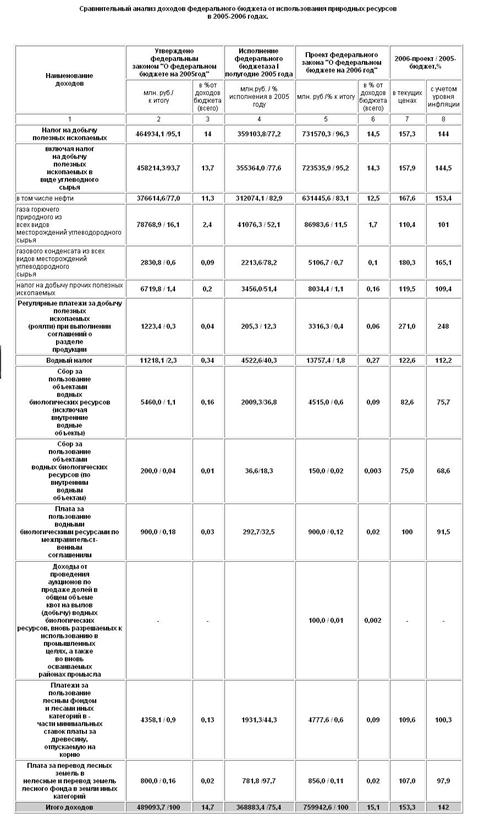

Курсовая работа: Водный налогЗакрытый перечень видов водопользования (а их 15), которые не признаются объектом налогообложения, приведен в пункте 2 статьи 333.9 НК РФ. В отличие от Закона № 71-ФЗ глава 25.2 Кодекса не предоставляет органам власти субъектов Российской Федерации права устанавливать дополнительные налоговые льготы. При перечислении льготируемых видов водопользования в главе 25.2 Кодекса законодателю удалось избежать некорректных формулировок, которыми грешит Закон № 71-ФЗ. В частности, речь идет о таком виде водопользования, как забор воды для сельскохозяйственных нужд и нужд садоводческих и огороднических объединений граждан[16]. Напомним, что Закон № 71-ФЗ освобождает от платы за пользование водными объектами не сами садоводческие и огороднические товарищества, осуществляющие забор воды для полива соответствующих земельных участков, а только сельскохозяйственные предприятия и крестьянские (фермерские) хозяйства в части забора воды для централизованного водоснабжения садоводов и огородников. Смысл данной нормы трудноуловим. Кроме того, этот закон освобождает от платы сельскохозяйственные предприятия и крестьянские (фермерские) хозяйства в части забора воды для водоснабжения животноводческих ферм и животноводческих комплексов (включая птицефермы и птицефабрики) только при централизованном характере водоснабжения. В подпункте 13 пункта 2 статьи 333.9 главы 25.2 НК РФ есть аналогичная норма. Но в отличие от нормы Закона № 71-ФЗ она сформулирована четко. Так, не будет признаваться объектом налогообложения забор воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан. При этом, как следует из главы 25.2 Налогового кодекса, забор воды в указанных целях не подлежит налогообложению независимо от того, кто осуществляет соответствующее водопользование. Кроме того, не будет признаваться объектом налогообложения забор воды из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод; забор воды морскими судами, судами внутреннего и смешанного (река — море) плавания, воды из водных объектов для обеспечения работы технологического оборудования. Не будет облагаться налогом использование акватории водных объектов для плавания на судах, для рыбоводства и воспроизводства водных биологических ресурсов, а также упомянутое выше особое пользование водными объектами для обеспечения нужд обороны страны и безопасности государства. Напомним, что до 1 января 2005 года эти виды водопользования являются объектами налогообложения по Закону № 71-ФЗ. Нужно обратить внимание на то, что в соответствии со статьей 49 Водного кодекса сведения о водопотребителях, а также указания на способы и цели использования водного объекта должны содержаться в лицензии на водопользование. Налоговая база Порядок формирования налоговой базы по водному налогу установлен в пункте 1 статьи 333.10 НК РФ. По каждому виду водопользования, признаваемому объектом налогообложения, налоговая база должна определяться отдельно в отношении каждого водного объекта. Если же в отношении водного объекта установлены различные налоговые ставки, налоговая база будет определяться применительно к каждой налоговой ставке. В пункте 2 указанной статьи установлен конкретный порядок определения налоговой базы при заборе воды. Например, объем воды, забранной из водного объекта, рассчитывается на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды. При отсутствии водоизмерительных приборов — исходя из времени работы и производительности технических средств. Если объем забранной воды невозможно определить и таким способом, следует воспользоваться нормами водопотребления. Кроме того, предусмотрен алгоритм расчета налоговой базы для исчисления налога при использовании акватории водных объектов (п. 3 ст. 333.10 Кодекса). Площадь предоставленного водного пространства определяется по данным лицензии на водопользование (договора водопользования), а в случае отсутствия таких данных — по материалам соответствующей технической и проектной документации. Сейчас в подобной ситуации, как известно, применяется алгоритм расчета налоговой базы, утвержденный в инструкции Госналогслужбы России от 12.08.98 № 46 «О порядке исчисления и внесения в бюджет платы за пользование водными объектами». Налоговые ставки Налоговые ставки установлены в статье 333.12 Кодекса. Напомним, что Законом № 71-ФЗ предусмотрен достаточно сложный и многоступенчатый порядок установления ставок соответствующей платы. Так, минимальные и максимальные ставки платы в пределах, определенных этим законом, по бассейнам рек, озерам, морям и экономическим районам утверждает Правительство РФ. Ставки платы по категориям плательщиков в зависимости от вида пользования водными объектами, состояния водных объектов и с учетом местных условий водообеспечения населения и хозяйственных объектов — законодательные (представительные) органы субъектов Российской Федерации. Размеры ставок водного налога непосредственно оговорены в главе 25.2 Налогового кодекса. Как и ставки платы за пользование водными объектами, они установлены в рублях за единицу налоговой базы в зависимости от вида водопользования и различаются по экономическим районам, бассейнам рек, озерам и морям. При заборе воды из водных объектов для водоснабжения населения ставки составляют 70 руб. за 1000 куб. м воды для всех налогоплательщиков на территории страны. Ставки водного налога несколько выше применяемых в 2004 году ставок платы за пользование водными объектами. Сказанное не относится к случаям использования водных объектов без забора воды для целей гидроэнергетики. В то же время налогоплательщики, осуществляющие эксплуатацию объектов теплоэнергетики и атомной энергетики с использованием прямоточной схемы водоснабжения, в 2005 году будут уплачивать водный налог с применением понижающего коэффициента. Об этом сказано в статье 2 Федерального закона от 28.07.2004 № 83-ФЗ. К ставкам налога, относящимся к забору воды из поверхностных водных объектов для указанных технологических нужд в пределах установленных лимитов, названные налогоплательщики будут применять коэффициент 0,85. Обратим внимание: глава 25.2 Налогового кодекса, в отличие от Закона № 71-ФЗ, не предусматривает увеличение налоговых ставок при осуществлении водопользования без соответствующей лицензии. Ставки, предусмотренные пунктом 1 статьи 333.12 Кодекса, применяются в повышенном размере только при заборе воды сверх установленных квартальных (годовых) лимитов водопользования. В части такого превышения ставки увеличиваются пятикратно. Об этом гласит пункт 2 статьи 333.12. Налоговый период, порядок и сроки уплаты налога и представления налоговой декларации Налоговым периодом по водному налогу признается квартал независимо от вида водопользования и категории налогоплательщика (ст. 333.11 Кодекса). Напомним, что Закон № 71-ФЗ для различных категорий плательщиков предусматривает разные налоговые периоды. Для индивидуальных предпринимателей, малых предприятий и налогоплательщиков, использующих акваторию водного объекта, — это квартал, для остальных налогоплательщиков — месяц[17]. Порядок и сроки уплаты налога установлены в статье 333.14 Налогового кодекса. Так, водный налог уплачивается по местонахождению объекта налогообложения (по месту осуществления водопользования) в срок не позднее 20-го числа месяца, следующего за истекшим налоговым кварталом, то есть не позднее 20 апреля, 20 июля, 20 октября и 20 января. Налогоплательщик обязан представить налоговую декларацию по водному налогу в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога (п. 333.15 НК РФ). Напомним, что Закон № 71-ФЗ обязывает налогоплательщика представлять налоговую декларацию по плате в налоговый орган по месту регистрации. В налоговый орган по месту пользования водным объектом представляется копия налоговой декларации. Что касается иностранных организаций и иностранных физических лиц, то, как следует из пункта 2 статьи 333.15 Кодекса, они помимо представления налоговой декларации по водному налогу в налоговый орган по местонахождению объекта налогообложения будут подавать копию налоговой декларации в налоговый орган по местонахождению органа, выдавшего лицензию на водопользование. Копия должна быть представлена в срок, установленный для уплаты налога. Также можно проанализировать изменение нормативов отчислений федеральных налогов в процентном соотношении (см.Приложение №7). 2.2 Поступление водного налога в бюджет Ежегодно составляются прогнозные данные относительно доходной части федерального бюджета в рамках Федерального Закона «О федеральном бюджете» на каждый год. Согласно Заключению Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2006 год» в расчете поступлений водного налога не учтены дополнительные доходы федерального бюджета в связи с прекращением действия льготы по налогу. 4.11. Поступления в федеральный бюджет водного налога в 2006 году планируются в размере 13,8 млрд. рублей, что на 2,5 млрд. рублей, или на 22,6 %, больше законодательно утвержденного показателя на 2005 год. По сравнению с ожидаемым поступлением в 2005 году прогнозируется рост указанного налога на 2,1 млрд. рублей, или на 17,9 %. Анализ приложения № 2 к Пояснительной записке к проекту федерального закона «О федеральном бюджете на 2006 год» свидетельствует, что в расчетах не учтены дополнительные доходы федерального бюджета от прекращения действия налоговой льготы в виде понижающего коэффициента к ставке налога для налогоплательщиков, осуществляющих эксплуатацию объектов теплоэнергетики и атомной энергетики с использованием прямоточной схемы водоснабжения, в связи с чем доходы федерального бюджета от уплаты водного налога могут быть увеличены. А также согласно Заключению Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2007 год», «поступления в доход федерального бюджета водного налога на 2007 год проектируются на уровне ожидаемых поступлений в 2006 году в размере 13,8 млрд. рублей, что на 0,1 млрд. рублей, или на 0,6 %, больше показателей, утвержденных на 2006 год». В 2007 году была введена в действие новая редакция Водного кодекса Российской Федерации, где установлено, что платность водопользования будет реализована введением платы за пользование водными объектами путем заключения в соответствии с Гражданским кодексом Российской Федерации договоров водопользования, которыми будет устанавливаться указанная плата[18]. Федеральным законом от 3 июня 2006 г. № 73-ФЗ «О введении в действие Водного кодекса Российской Федерации» предусмотрен механизм, направленный на постепенное прекращение действующих в настоящее время правоотношений в сфере водопользования. Соответственно с 2007 года может начать снижаться количество плательщиков водного налога и, следовательно, сократится объем доходов от уплаты водного налога. Вместо доходов от уплаты водного налога должна поступать плата за пользование водными объектами. Однако проектом федерального закона «О федеральном бюджете на 2007 год» поступления платы за пользование водными объектами не предусмотрены (п.4.9. Заключения Счетной палаты Российской Федерации на проект федерального закона «О федеральном бюджете на 2007 год»). Для оценки величины доходов федерального бюджета от поступления налогов, сборов и регулярных платежей за пользование природными ресурсами был проведен анализ динамики показателей, представленных в пояснительной записке к законопроекту (без учета вывозных таможенных пошлин на экспортируемые природные ресурсы, см. Приложение №8). Как видно из таблицы[19], проектируемые доходы федерального бюджета на 2006 год за счет использования природных ресурсов составили 759942,6 млн. руб. или 15,1 % от общей суммы доходов федерального бюджета, из них 13757,4 млн. руб. или 0,27% от общей суммы доходов федерального бюджета составил водный налог. Положительным является увеличение доходов от поступления водного налога в 2006 году на 2529 млн. руб. по сравнению с 2005 годом, а вот прогнозируемый рост вклада доходов от водного налога в формирование доходной части федерального бюджета в процентном соотношении снизился на 0,07%. Данные таблицы свидетельствуют о том, что в 2006 году в общей сумме налогов, сборов и регулярных платежей за пользование природными ресурсами, как и в 2005 году, водный налог занимает 5 место. Проектом федерального закона "О федеральном бюджете на 2006 год" предусмотрено поступление средств от водного налога в федеральный бюджет в размере 13757,4 млн. рублей, увеличение сборов которого в 2006 году составило 122,6% по сравнению с 2005 годом. Это увеличение связано с введением в действие с 1 января 2005 года водного налога. ГЛАВА III. Актуальные проблемы теории и практики водного налога Налог на пользование водой все же требует дополнительной корректировки. Это важно, поскольку основным потребителем воды является промышленность, и водный налог в структуре промышленной продукции составляет заметную величину. К примеру, в гидроэнергетике она равна 1%, а в жилищно-коммунальном хозяйстве – 2,5%. В то же время необходимо ужесточить контроль за сбросом стоков использованной воды. Ежегодный сброс неочищенных или недостаточно очищенных стоков составляет около 20 млрд. кубометров. Уровень же штрафных санкций за нанесение ущерба природе не покрывает и десятой доли расходов на поддержание в рабочем состоянии очистных сооружений. Уже сегодня половина населения России не имеет доступа к качественной питьевой воде и вынуждена употреблять воду, не соответствующую санитарным стандартам. Поэтому эпидемиологическая обстановка в сегодняшней России напоминает времена гражданской войны тиф, холера. Буквально на наших глазах разворачивается дикий случай массовой эпидемии брюшного тифа среди курсантов Военно-космической академии им. Можайского в Санкт-Петербурге. Например, во Франции воду всегда считали услугой, за которую надо платить. Управление водными ресурсами построено на бассейновом принципе, то есть все водные ресурсы страны объединены в несколько бассейнов. Каждый бассейн управляется своим водным агентством (исполнительный орган). Во Франции водные агентства реализуют решения, принятые административными советами, которые включают представителей органов местного самоуправления, министерств и пользователей. Такая система позволяет путем постоянных консультаций сохранить баланс между интересами избранных представителей, водопользователей и государственных ведомств. При такой системе существуют и региональные офисы по охране окружающей среды, которые работают вместе с водными агентствами. В Испании большая часть водных ресурсов является государственной собственностью, и за их использование взимается плата (за водозабор, за загрязнение, за общественное пользование). Водоемы в Испании находятся как в общественном, так и в частном владении, если они находятся на территории собственности в пределах владения. Специальными правилами на собственность накладывают обременения в интересах общества или отдельных лиц. Так, владелец участка, по которому протекают воды, не может выполнять работы, препятствующие протеканию реки, а также загрязняющие или ухудшающие их качество. Берега на расстоянии трех метров, даже если они находятся в частной собственности, должны быть доступны для третьих лиц (чаще всего для навигации, рыбной ловли и спасательных работ). В Италии водные источники, ручьи, как и деревья, соединенные с землей, являются объектом недвижимости, согласно гражданскому кодексу. Водное законодательство США регулируется законами отдельных штатов. В некоторых из них действует принцип старшинства по времени права водопользования. Поэтому промышленные предприятия часто выкупают права на водные объекты у фермеров. Зачастую в странах, где и существует право частной собственности на водные объекты, сохраняется возможность остальных пользоваться ими. Проблемы в практике уплаты водного налога встречаются только по отдельным вопросам исчисления и уплаты водного налога при заборе воды для водоснабжения населения и при безлицензионном водопользовании. Так, например, Проблемы в практике уплаты водного налога встречаются только по отдельным вопросам исчисления и уплаты водного налога при заборе воды для водоснабжения населения и при безлицензионном водопользовании. Так, например, возникают такие вопросы, как: - должен ли уплачиваться водный налог после оформления водопользователями в 2007 г. договоров и разрешений на пользование водными объектами; - должен ли уплачиваться водный налог в случае осуществления добычи подземных пресных вод на основании лицензии, выданной в соответствии с Законом РФ от 21.02.1992 N 2395-1 "О недрах". В части этих вопросов нужно внимательно изучать Налоговый Кодекс Российской Федерации и Водный Кодекс Российской Федерации. законодательство водный налог бюджет Заключение Итак, вступивший в силу с 1 января 2006 Федеральный закон от 03.06.2006 № 73-ФЗ «О введении в действие Водного кодекса Российской Федерации», внес дополнение в статью 333.8 главы 25.2 «Водный налог» НК РФ. Теперь плательщиками водного налога не являются организации и физические лица, осуществляющие водопользование на основании договоров или решений о предоставлении указанных объектов в пользование, заключенных и принятых после введения в действие Водного кодекса. И это было лишь единственным дополнением в главу 25.2 «Водный налог» НК РФ. В остальном порядок исчисления и уплаты водного налога, а также представления налоговых деклараций по нему остался прежним. Таким образом, с 2007 года в России одновременно взимаются два вида платежей за пользование водными объектами — водный налог и неналоговая плата. Причем при определенных условиях один и тот же водопользователь может уплачивать и водный налог, и неналоговую плату — только по разным водным объектам. Например, организация в текущем году пользуется двумя водными объектами. По первому объекту у нее есть действующая лицензия, выданная до 1 января 2007 года. До истечения срока действия или аннулирования лицензии организация уплачивает в отношении этого объекта водный налог. По второму объекту срок лицензии закончился. Организация в установленном порядке заключила договор водопользования. В отношении данного объекта в 2007 году перечисляется неналоговая плата. Можно сделать вывод, что водный налог постепенно (пока не истекут сроки действия ранее выданных лицензий на водопользование) будет вытеснен неналоговой платой. Речь идет исключительно о той части налога, которая взимается за пользование поверхностными водными объектами. Что касается подземных водных объектов, то нормативная база взимания налога в отношении такого водопользования не изменилась. В 2007 году налог за пользование подземными водными объектами исчисляется и уплачивается в прежнем порядке[20]. Россия занимает одно из первых мест в мире по запасам пресной воды, примерно половина из них, по заключению экологов, не соответствует санитарным нормам, а в регионах с развитой промышленностью вода вообще непригодна для питья. По сведениям Сергея Шойгу, в России три тысячи потенциально опасных водных объектов, у которых, к тому же, нет хозяев. Оценка главы Минэкономразвития Германа Грефа еще пессимистичнее: несколько десятков тысяч заброшенных дамб и плотин. С введением главы 25.2 «Водный налог» НК РФ и ряда других нормативных актов, включая Водный Кодекс РФ, проблема несанкционированного использования водных объектов будет исключена, тем более ставки водного налога повышаются. Еще 12 октября 2007 года министр природных ресурсов Юрий Трутнев в перерыве заседания правительства РФ отметил, что повышение коснется как рядовых потребителей, так и промышленных предприятий. "Мы не планируем резкого повышения ставок водного налога, они будут увеличиваться постепенно, - отметил министр. - Но предполагается, что в последующие годы ставка должна быть увеличена от 4 до 6 раз"[21]. Список использованной литературы 1. Российская Федерация. Законы. Налоговый Кодекс РФ: от 31 июля 1998г. №146-ФЗ (по состоянию на 1 сентября 2007г.)// Собрание Законодательства РФ. – 1998 - №31 Ст. 3824 2. Российская Федерация. Законы. Водный кодекс РФ: от 3 июня 2006г. №74-ФЗ // Собрание Законодательства РФ. – 2006. 3. ФЗ от 24.07.2007 № 216-ФЗ (ред. от 29.11.2007) «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты РФ» // Собрание Законодательства РФ, 30.07.2007 №31, Ст.4013 4. Комментарий к Федеральному закону от 24.07.2007 N 216-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты РФ» // Налоговое планирование, 2007, № 3 5. Глухов В.В., Дольдэ И.В. Налоги: теория и практика. СПб.: Фонд «Специальная литература», 2005. 6. Гуреев В.И. Российское налоговое право. – М.: Экономика, 2006. 7. Давидовская И.//Лицом к бухгалтеру// Российская бизнес – газета, № 512, 2005г. 8. Елгина Д.А. // Водный налог: порядок исчисления и уплаты // Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение. – 2006. – № 5. – С.15-29. 9. Карасев М.Н., Петрунин В.В. // Вопросы исчисления и уплаты водного налога // Налоговый вестник. - 2006. - № 7. – С.59-64. 10. Кошкин Р.Л. // Налоговое законодательство — 2005: водный налог Налоги и сборы. – 2004. - №7. – С.29-35. 11. Кошкин Р.Л., Петрунин В.В. // Водный налог и плата за пользование водными объектами в 2007 году // Российский Налоговый Курьер. - 2007. - №12. – С.15-19. 12. Ляпина Т.М.// Федеральные налоги и сборы с организаций // Учебное пособие для дистанционного образования, Тюмень: Издательство Тюменского государственного университета, 2005, 472с. 13. Павлова Л.П., Гончаренко Л.И.// Федеральные налоги и сборы с организаций // Учебник, М.: Издательско-консультационная компания « Статус – Кво 97», 2005, 472с. 14. Петрунин В.В. // Комментарий к Федеральному закону от 03.06.2006 №74-ФЗ «Водный Кодекс Российской Федерации (общий комментарий) // Налоговый вестник. - 2006. - № 8. – С.34-44. 15. Петрунин В.В. // О платежах за водопользование (комментарий к новой редакции Водного Кодекса РФ) Налоговый вестник. - 2006. - № 9. – С.29-34. 16. Томина О.С. // Новый Водный Кодекс Налоговый вестник. - 2006. - № 3. – С.75-84. 17. Шапкова Е.Ю. // Налоги и налогообложение// Учебное пособие, М.: Издательско-торговая корпорация «Дашков и К0», 2007, 336с. 18. Юткина Т.Ф.// Налоги и налогообложение.// М.: ИНФРА-М, 1999г. – 429с. 19. www.budgetrf.ru – сайт «Бюджетная система Российской Федерации» 20. www.consultant.ru. – сайт информационного банка « КонсультантПлюс: высшая школа» 21. www.minfin.ru – официальный сайт министерства Финансов РФ 22. www.rnk.ru - сайт журнала «Российский налоговый курьер» 23. http://www.businesspress.ru – портал электронных средств массовой информации для предпринимателей «Деловая пресса» 24. www.nalog.ru Приложения Приложение №1

Приложение №2

Расчетная часть Задача ООО «Плотина» осуществляет сплав древесины по реке Обь. Для исчисления водного налога имеются следующие данные за 1 квартал текущего года: 1. Объем древесины, сплавляемой по реке Обь – 5000 куб.м. 2. Расстояние сплава – 2300 км. 3. Налоговая ставка водного налога по реке Обь – 1576,8 руб. за 1000 куб.м. на каждые 100 км. Задание: Определить сумму водного налога, подлежащего уплате в бюджет Решение 1. Определяем налоговую базу за сплавляемую древесину: 5(тыс.м.куб.)*2300(км) = 115 100 2. Сумма налога, подлежащая уплате в бюджет: 115*1576,8(руб.) = 181332(руб.) [1]Российская Федерация. Законы. Налоговый Кодекс РФ: от 31 июля 1998г. №146-ФЗ (по состоянию на 1 сентября 2007г.)// Собрание Законодательства РФ. – 1998 - №31 [2] Ляпина Т.М.// Федеральные налоги и сборы с организаций // Учебное пособие для дистанционного образования, Тюмень: Издательство Тюменского государственного университета, 2005, 472с. [3] http://www.businesspress.ru [4] Кошкин Р.Л., Петрунин В.В. // Водный налог и плата за пользование водными объектами в 2007 году // Российский Налоговый Курьер. - 2007. - №12. – С.15-19. [5] Российская Федерация. Законы. Налоговый Кодекс РФ: от 31 июля 1998г. №146-ФЗ (по состоянию на 1 сентября 2007г.)// Собрание Законодательства РФ. – 1998 - №31 [6] (в ред. Федерального закона от 03.06.2006 N 73-ФЗ), статья 333.8. гл.25.2 НК РФ [7] (в ред. Федерального закона от 04.12.2006 N 201-ФЗ) [8] Кошкин Р.Л., Петрунин В.В. // Водный налог и плата за пользование водными объектами в 2007 году // Российский Налоговый Курьер. - 2007. - №12. – С.15-19. [9] (в ред. Федерального закона от 04.12.2006 N 201-ФЗ) [10] (в ред. Федерального закона от 04.12.2006 N 201-ФЗ) [11] (в ред. Федерального закона от 04.12.2006 N 201-ФЗ) [12] Федеральный закон от 28.07.2004 № 83-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации, изменения в статью 19 Закона Российской Федерации “Об основах налоговой системы в Российской Федерации”, а также о признании утратившими силу отдельных законодательных актов Российской Федерации» [13] Кошкин Р.Л. // Налоговое законодательство — 2005: водный налог //Налоги и сборы. – 2004. - №7. – С.29-35 [14]Кошкин Р.Л. // Налоговое законодательство — 2005: водный налог //Налоги и сборы. – 2004. - №7. – С.29-35 [15] Кошкин Р.Л., Петрунин В.В. // Водный налог и плата за пользование водными объектами в 2007 году // Российский Налоговый Курьер. - 2007. - №12. – С.15-19 [16] Елгина Д.А. // Водный налог: порядок исчисления и уплаты // Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение. – 2006. – № 5. – С.15-29 [17] Карасев М.Н., Петрунин В.В. // Вопросы исчисления и уплаты водного налога // Налоговый вестник. - 2006. - № 7. – С.59-64 [18] Петрунин В.В. // Комментарий к Федеральному закону от 03.06.2006 №74-ФЗ «Водный Кодекс Российской Федерации (общий комментарий) // Налоговый вестник. - 2006. - № 8. – С.34-44 [19] www.budgetrf.ru – сайт «Бюджетная система Российской Федерации» [20] Забор воды из подземных водных объектов как вид пользования недрами регулируется законодательством о недрах (Закон РФ от 21.02.92 № 2395-1 «О недрах») [21] http://www.businesspress.ru – портал электронных средств массовой информации для предпринимателей «Деловая пресса» |

Страницы: 1, 2