|

|

МЕНЮ

|

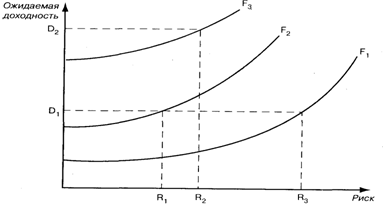

Курсовая работа: Теория рисковУстранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых, в конечном счете, не зависит от действия предпринимателей. В то же время отдельные ученые разрабатывают субъективный подход к риску. Так, В. Ойгензихт в своей работе «Проблема риска в гражданском праве» исходит из того, что риск всегда субъективен, поскольку реализуется через человека. Такая точка зрения не лишена смысла. Ведь именно предприниматель оценивает ситуацию, формирует множество возможных исходов и представляет вероятности их осуществления, делает выбор из множества альтернатив. Кроме этого, восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой[11]. По американским стандартам все люди делятся на две категории: рискованных и более осторожных, идущих на принятие решений только с минимальными шансами на риск. Для предпринимателя важно знать, к какой группе он относится, поэтому для определения склонности к риску психологами разработаны различные тесты. Оценка риска и выбор решения во многом зависят от человека, его принимающего. Одна и та же рискованная ситуация характеризуется разными предпринимателями неодинаково, поскольку риск воспринимается сугубо индивидуально. Немало зависит от того, что возьмет верх — предчувствие успеха или неудачи. Рискованных решений обычно избегают предприниматели консервативного типа, не склонные к инновациям. В настоящее время можно выделить две формы предпринимательства. В первую очередь это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования. Вторая форма — это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров. В принятии предпринимателем решения, связанного с риском, важную роль играет его информированность, опыт, квалификация, деловые качества. Предприниматель предрасположен к рискованным решениям в том случае, если уверен в профессионализме исполнителей. Также готовность идти на риск в немалой степени определяется под воздействием результатов реализации, предыдущих решений, принятых в тех же условиях. Ошибки, допущенные ранее в аналогичной ситуации, диктуют выбор более осторожной стратегии. Принципиальное решение о принятии рискового проекта зависит для предпринимателя, принимающего это решение, от его предпочтений между ожидаемой доходностью (рентабельностью) вкладываемых в этот проект средств (в среднем за значительный период времени) и их надежностью, которая в свою очередь понимается как нерискованность, вероятность получения доходов. Указанные предпочтения предпринимателя обычно отражаются в так называемой карте его предпочтений между ожидаемой коммерческой эффективностью вложенных средств, то есть доходностью, рентабельностью и их риском. Эта карта предполагает также учет нескольких уровней полезности для предпринимателя. На рис. 2.2 приведен общий вид подобной карты предпочтений.

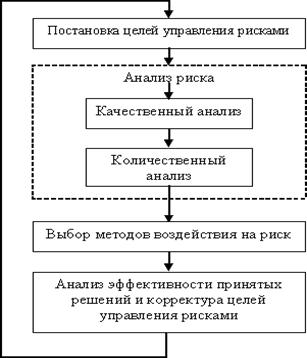

Рис.2.2 Карта предпочтений между ожидаемой доходностью и рискованностью проекта Кривые на карте предпочтений имеют положительный наклон, так как из сопоставляемых критериев один — позитивный, а другой — негативный. Изображенные на рисунке кривые носят название «кривых равных предпочтений» или «кривых безразличия», так как каждая из них отражает своими точками равнопредпочтимые для предпринимателя при данном уровне его удовлетворенности пары ожидаемой эффективности и рискованности решения. Приемлемых уровней удовлетворенности (полезности) может быть несколько. На приведенном рисунке их три, из них наиболее низкий из всех приемлемых уровень F1 наиболее высокий — F3 .Уровень F1 ниже, чем уровень F2 так как при одной и той же ожидаемой доходности решения в первом случае (для F1) величина риска R3 больше, чем риск R1 во втором случае (для F3). Сочетание же ожидаемой рентабельности решения и его рискованности, отвечающее одной из точек кривой равных предпочтений для уровня F3, оказывается тогда за счет более высокой ожидаемой доходности вложений в данное решение (хотя и при большем риске) боле привлекательным для предпринимателя, соответствует более высокому уровню полезности для него. Карта предпочтений предпринимателя должна быть построена для него либо им самим, либо с помощью сторонних экспертов построена эмпирически, то есть на основе обработки данных анализа решений, которые принимались ранее. 2. ПОКАЗАТЕЛИ РИСКА И МЕТОДЫ ЕГО ОЦЕНКИ 2.1 Методы анализа рисков Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков. Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий (приложение 2). Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов[12]. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками: - решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия; - управление рисками должно осуществляться в рамках корпоративной стратегии организации; - в управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации; - при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность; - управление рисками должно носить системный характер; - управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками. Сущность каждого этапа управления рисками предполагает применение различных методов. Данные методы систематизируются в поэтапный процесс реализации риск-менеджмента на предприятии. Весь процесс управления рисками можно отобразить следующим образом:

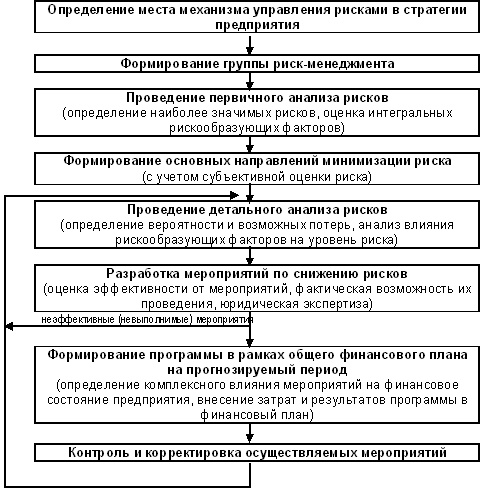

Рис. 2.1.Процесс управления рисками 1. Постановка целей управления рисками; 2. Анализ риска; 3. Качественный анализ; 4. Количественный анализ; 5. Выбор методов воздействия на риск; 6. Анализ эффективности принятых решений и корректура целей управления рисками, и к началу. Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития. На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п. На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора[13]. На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском. Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками. Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть: - определение потенциальных зон риска; - выявление рисков, сопутствующих деятельности предприятия; - прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков. Методы качественного анализа можно разделить на четыре группы: 1. Методы, базирующиеся на анализе имеющейся информации; 2. Методы сбора новой информации; 3. Методы моделирования деятельности организации; 4. Эвристические методы качественного анализа; Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа. На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды. Рассматривая всю совокупность методов количественного анализа рисков, можно сказать, что применение конкретного метода зависит от множества факторов: - для каждого типа анализируемого риска существуют свои методы анализа и конкретные особенности их реализации. Например, при анализе технико-производственных рисков, связанных с отказом оборудования наибольшее распространение получили методы построения деревьев; - для анализа рисков существенную роль играет объем и качество исходных данных. Так, если имеется значительная база данных по динамике РОФ, возможно применение методов имитационного моделирования и нейронных сетей. В противном случае вероятнее всего применение экспертных методов или методов нечеткой логики; - при анализе рисков принципиально важно учитывать динамику показателей, влияющих на уровень риска. В случае анализа рисков на рынках в состоянии шока ряд методов попросту неприменим; - при выборе методов анализа следует принимать во внимание не только глубину расчетных данных, но и горизонт прогнозирования показателей, влияющих на уровень риска; - большое значение имеет срочность и технические возможности проведения анализа. Если в распоряжении аналитика имеется солидный вычислительный потенциал и запас времени, возможно обучение нейронных сетей, моделирование по методу Монте-Карло и т. д.; - эффективность применения методов анализа риска повышается при формализации риска с целью математического моделирования его воздействия на результаты деятельности предприятия. В настоящее время не только экономические системы, но и промышленные комплексы достигли такой сложности, что зачастую расчет их устойчивости невозможен без элементов теории вероятностей; - следует учитывать требования государственных контролирующих органов к формированию отчетности о рисках. В том случае, если на нормативном уровне требуется использование методов имитационного моделирования, их применение обязательно. Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. 2.2 Механизм реализации процесса управления рисками В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками. Алгоритм функционирования механизма представлен на рисунке 2.2.

Рис.2.2 Алгоритм функционирования процесса управления рисками Источниками информации, предназначенной для анализа риска являются: - бухгалтерская отчетность предприятия. Данные документы (баланс, отчет о прибыли и убытках, о движении денежных средств и т. д.) в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр. Анализ бухгалтерской отчетности предприятия позволит выявить значительную долю деловых, кредитных, организационных рисков; - организационная структура и штатное расписание предприятия. Анализ данной информации позволяет выявлять организационные риски; - карты технологических потоков (технико-производственные риски); - договоры и контракты (деловые и юридические риски); - себестоимость производства продукции. Ее анализ позволяет выявить подавляющее большинство РОФ и определить денежное выражение потерь из-за возникновения рисковых ситуации; - финансово-производственные планы предприятия. Полнота их выполнения дает возможность комплексно оценить устойчивость предприятия ко всей совокупности рисков. Социально-экономическая нестабильность, в условиях которой действуют предприятия, вносит свои коррективы как в деятельность субъектов хозяйствования; так и в механизм управления рисками предприятий. При этом проследить ее влияние в полном объеме практически невозможно, но определить аспекты ее воздействия на отдельные риски вполне реально[14]. По завершении сбора информации, предназначенной для анализа рисков, служба риск-менеджмента получит возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволит всесторонне и профессионально спрогнозировать будущее состояние рыночной конъюнктуры и реально оценить возможные риски. Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке которой должно быть учтено следующее: - размер возможного ущерба и его вероятность; - существующие механизмы снижения риска, предлагаемые государством и их производственно-экономическая эффективность; - производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков; - практическая возможность реализации мероприятий в рамках выделенного лимита средств; - соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики; - субъективное отношение к риску разработчиков программы и руководства предприятия. При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба, В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия[15]. Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа обязательно должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании. В процессе реализации программы специалисты службы риск-менеджмента должны осуществлять анализ эффективности принятых решений и по мере необходимости обеспечивать корректировку целей и средств минимизации рисков. При этом рекомендуется аккумулировать всю информацию об ошибках и недостатках разработки программы, проявившихся в ходе ее реализации. Такой подход позволит провести разработку последующих программ мероприятий по снижению рисков на более качественном уровне с использованием новых полученных знаний о риске. 2.3 Способы снижения риска Инструменты управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики четко видно, что у российских специалистов с одной стороны, и западных исследователей - с другой, сложились вполне четкие предпочтения в отношении методов управления рисками. Наличие подобных предпочтений обусловлено в первую очередь, характером экономического развития государства и, как следствие, группами рассматриваемых рисков. Средствами разрешения рисков являются избежание их, удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвестор предает ответственность за риск кому-то другому, например страховой компании. Снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: · диверсификация; · приобретение дополнительной информации о выборе и результатах; · лимитирование; · самострахование; · страхование; · страхование от валютных рисков; · хеджирование; · учет и оценка доли использования специфических фондов компании в ее общих фондах и др. Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и соответственно в пять раз снижает степень риска[16]. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Приобретение дополнительной информации о выборе и результатах. Информация имеет важное значение в риск-менеджменте. Это связано прежде всего с тем, чтобы при принятии рисковых решений, к примеру вложение капитала, не произошло не предвиденной ситуации, такой как потеря средств из-за ограниченной информации. При более полной и точной информации финансовый менеджер менее рискует своими денежными средствами и имеет возможность сделать более точный прогноз и снизить существующий риск. Готовность инвестора платить за полную информацию, делает информацию ценным товаром. Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску[17]. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.