|

|

МЕНЮ

|

Курсовая работа: Распределение прибыли акционерного обществаНорматив отчислений налогоплательщиком определяется самостоятельно исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов и сметной стоимости ремонта. В соответствии со статьей 324 НК РФ предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. Для проведения таких расчетов следует вести налоговый регистр, в котором бы определялась совокупная стоимость основных средств, размер отчислений, отчисления в резерв, производимые в каждом отчетном периоде. Если налогоплательщик осуществляет накопление средств для финансирования капитального ремонта в течение более одного налогового периода, то на конец текущего налогового периода остаток таких средств не подлежит включению в состав доходов с целью налогообложения. Исходя из текста статьи 324 НК РФ, это следует отразить в учетной политике и графике проведения капитального ремонта основных средств организации. При этом в предыдущие налоговые периоды подобные ремонты не должны осуществляться. Таким образом, в случае проведения капитального ремонта у налогоплательщиков есть право увеличить предельный размер отчислений в резерв. Увеличение осуществляется на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения ремонта. 3. Существует также метод, который позволяет уменьшить налогооблагаемую прибыль за счет применения нелинейного начисления амортизации по объектам амортизируемого имущества. Данный способ оптимизации может быть использован многими предприятиями, имеющими на балансе амортизируемое имущество, для которых важно снижение налогооблагаемой прибыли в начале эксплуатации оборудования. Применение нелинейного метода отчисления амортизации должно быть закреплено в учетной политике организации. Не смотря на то, что АО и любой другой организации необходимо приспособиться к нестабильным условиям и динамично реагировать на постоянно меняющуюся ситуацию, качественное финансовое планирование, и в частности планирование прибыли не потеряло своей значимости. Этот процесс включает в себя и формирование, и распределение прибыли. С точки зрения временного периода и стабильности экономики планирование прибыли может осуществляться: - в условиях стабильной экономики и стабильных ценах – на период от трех до пяти лет; - при нестабильной экономической и политической ситуации – на полугодие или на квартал. Объект планирования - элементы балансовой прибыли, и в первую очередь прибыль от реализации продукции (товаров), выполненных работ, оказания услуг. Планирование прибыли основывается на качественном анализе деятельности предприятия с целью получения прогноза динамики его развития. Этот анализ включает: оценку конкурентоспособности продукции и финансовой устойчивости поставщиков сырья, комплектующих изделий и полуфабрикатов; оценку финансовой устойчивости потребителей продукции, стратегии маркетинга; изучение платежеспособного спроса, текущего управления организацией; оценку предполагаемых изменений в издержках производства и реализации продукции и т.д. По результатам этого анализа разрабатывают производственную программу, определяют ее критические параметры. При планировании прибыли, как правило, используются 2 метода: · прямого счета; · аналитический. Первый метод можно использовать следующим образом. При планировании прибыли от выпуска товарной продукции прибыль рассчитывается как разница между выручкой в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяется с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Общая формула расчета прибыли реализованной продукции Пр = В-С = (QхЦ)-(СxQ) где Пр - прибыль от реализации, В – выручка от реализации в ценах продаж, С – полная себестоимость единицы продукции, Q- выпуск товарной продукции в плановом периоде в натуральном выражении, Ц – цена за единицу продукции. Аналитический метод применяется при большом ассортименте выпускаемой продукции. Он позволяет определить влияние отдельных факторов на плановую прибыль. Здесь прибыль определяется не по каждому виду выпускаемой продукции, а по сравнимой и несравнимой товарной продукции. Сравнимая продукции выпускается в базисном году, который предшествует планируемому. Поэтому известны его фактическая полная себестоимость и объем выпуска. Расчет прибыль состоит из последовательных этапов: 1. На основе величины полной себестоимости и ожидаемой прибыли за отчетный год рассчитывается базовая рентабельность по формуле Рб=П/Спп *100% 2. Рассчитывается объем товарной продукции в плановом периоде по себестоимости отчетного года. 3. С помощью базовой рентабельности ориентировочно рассчитывается прибыль на объем товарной продукции планируемого года, но по базисной себестоимости планируемого года по формуле Пп=(Рб*Спп)/100% 4. Осуществляется расчет изменения себестоимости продукции в планируемом году. 5. Определяется влияние изменения ассортимента, качетсва, сортности продукции 6. Но основе расчетной цены на готовую продукцию планируемого года определяется влияние динамики цен 7. Суммируется влияния на прибыль всех перечисленных факторов. 8. Учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода. Сложившаяся в России и в мире экономическая ситуация крайне затрудняет годовое планирование прибыли, и предприятия могут составлять более или менее реальные планы по прибыли по кварталам. Важной целью планирования прибыли является определение возможностей предприятия в финансировании своих потребностей. В настоящее время в связи с постоянно меняющимися условиями хозяйствования и с тем, что прибыль определяется в целом по предприятию, исходя из объема валового дохода, валовых расходов и величины амортизации, наиболее приемлемым для планирования прибыли является аналитический метод, который позволяет определить объем планируемой прибыли, а также факторы, влияющие на прибыль, и определить степень их влияния. ЗАКЛЮЧЕНИЕ Таким образом, было рассмотрено акционерное общество как организационно-правовая форма предпринимательской деятельности, определено значение прибыли для АО, рассмотрен порядок формирования и распределения прибыли в АО, были определены и рассмотрены основные способы и направления повышения эффективности использования прибыли в коммерческих организациях, и в том числе в АО. Из проведенной работы можно сделать вывод, что распределение и использование прибыли является составной и неразрывной частью общей системы распределительных отношений, одной из самых главных. Поэтому, наряду с формированием прибыли, на каждой организации должно быть обеспечено эффективное управление её распределением. Специалисты уделяют особое внимание вопросам оптимизации пропорций распределения прибыли на капитализируемую и потребляемую её части, пропорций на инвестирование в развитие предприятия и выплату дивидендов акционерам (что характерно для АО), а также и управление своевременной уплатой налогов (оптимизации налогов) и других обязательных платежей из прибыли. Все эти моменты являются основополагающими для повышения эффективности использования прибыли. Прибыль является источником материального благосостояния членов трудового коллектива, социального и производственного развития предприятия, поэтому каждое предприятие стремится к её максимизации. Но экономическая ситуация в мире сегодня поставила организации в такие условия, что нужно принимать решающие меры по достижению эффективной деятельности в целом, и по отдельным направлениям. И максимизация прибыли, несомненно, остается важной целью деятельности организаций, но она отодвигается на второй план. Сейчас главное для организации не оказаться банкротом, приспособиться к постоянно меняющимся условиям и все же получать прибыль. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Нормативно-правовые акты Российской Федерации: 1) Гражданский кодекс РФ. - М.: Ось-89, 2006. 2) Налоговый кодекс РФ. - М.: Ось-89, 2009. 3) Федеральный закон №208-ФЗ «Об акционерных обществах» от 26.12.1995: По состоянию на 10 апреля 2008 года. – Новосибирск: Сиб. унив. изд-во, 2008. 2. Учебная литература: 1) Елизаров Ю.Ф. Экономика организации (предприятия). Учебник. - М.: Экзамен, 2008. 2) Сафронов Н.А. Учебник - 2-е изд.-М.: Экономистъ,2007. 3) Экономическая теория. Учебник / Под ред. Камаева.- М.: Владос, 2000. 4) Кобец Е.А. Планирование на предприятии. Учебное пособие. -Таганрог: Изд.ТРТУ, 2006. 5) Жиляева Н.И., Подвинская Е.С. Все об акционерных обществах: практическое пособие. - М.: Машиностроение, 1993. 6) Иванов А. Н. Управление капиталом и дивидендная политика. - М.: Инфра-М, 1996. 7) Николаева Т.П. Финансы предприятия. -М.: Министерство образования РФ, МЭСИ, Московский международный институт эконометрики, информатики, финансов и права, 2001. 8) Соснаускене О. И. Оптимизация прибыли.- М.: Экзамен, 2006 3. Публикация в периодических изданиях: 1) Гулямов С. С. Правовые проблемы распределения прибыли в дочернем акционерном общества// Законодательство. – 2006. -№2. Стр.50-56. 2) Мусатов В.Т., Шевцов А.В. Школа акционера и биржевика.-М.: Центр деловой информации Еженедельника «Экономика и жизнь», 1992. 3) Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Финансы. - №9. – 1992. Стр.28 4) Фельдман Б. Акционерное дело в России: вчера, сегодня, завтра.//Дайджест-финансы. – 2005. - №10. Стр.11-16. 5) Шульга А. Как управлять финансами в условиях кризиса// Генеральный директор. Персональный журнал руководителя. – 2008. - №12. http://www.gd.ru/magazine/article/813.html 6) Щеглова Н. В. Распределение прибыли акционерного общества// Финансовые и бухгалтерские консультации. – 1999. - №2. Стр.75-78. 7) Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2 ПРИЛОЖЕНИЯ Приложение 1 Классификация доходов и расходов предприятия

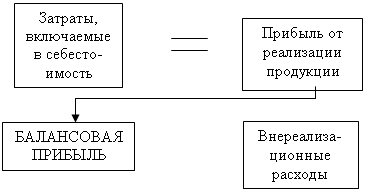

Приложение 2 Схема формирования и распределения прибыли АО

[1] Гражданский Кодекс РФ, статья.96. [2] Гражданский Кодекс РФ, статья 99. [3] Кодацкий В.П. Проблемы исчисления и планирования прибыли.// Жур. "Финансы", №9, 1992, стр.28 [4] Там же, стр.28. [5] См. ст. 25 НК РФ. [6] См. ст.25 НК РФ. [7] Яковлева Е.Н. Оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2 [8] Яковлева Е.Н. оптимизация налога на прибыль// Консультант предпринимателя бухгалтеру, январь 2004, №2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||