|

|

МЕНЮ

|

Курсовая работа: Оценка эффективности управления инвестиционным портфелем

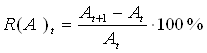

3. R(I)t*R(A)t = 1,34 * (-6,61) = -8,87 4.

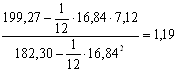

[(RI)] Будем использовать Excel для расчета.

5.

Определяем

6.

Определяем

параметр

7. Подставляем найденные значения

параметром случайной ошибки

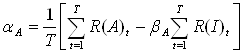

8. Стоим график характерной линии ценной бумаги:

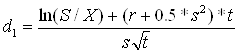

Задача 17 Текущая цена акции В составляет 65,00 (S). Стоимость трехмесячного опциона "колл" с ценой исполнения 60,00 (X) равно 6,20. Стандартное отклонение по акции В равно 0,18 (s). Безрисковая ставка составляет 10 % (r). Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона? Решение 1. Стоимость опциона "колл" определяется по модели оценки опциона Блэка – Шоулза:

Найдем d1:

T=3/12=0.25

Найдем d2:

2.Из таблицы нормального распределения получаем: N(2.0455) = 0.9798 N(1.9555) = 0.9744 3.Определим справедливую (внутреннюю) стоимость опциона:

Так как справедливая стоимость опциона равно 6,65 и она больше стоимости фактической, которая равно 6,20, то покупка опциона является выгодной. Такой опцион следует купить, так как он недооценен и в будущем, можно ожидать роста его стоимости. Задача 25 Брокеры К, Н, М (см. условие задачи 23) не хотят сложа руки наблюдать, как арбитражер за счет их счет получает безрисковые доходы. У них возникает следующая идея: К продает только инструмент Д по цене 15,00 за штуку, а Н продает только инструмент А по цене 20,00. Брокер М остается на прежних позициях. Задание. Удастся ли, действуя таким образом, устранить арбитражные возможности? Обосновать свой ответ.

Решение Арбитраж – это одновременно покупка и продажа одного и того же актива по двум разным ценам на двух разных рынках. Арбитражер может купить портфель акций у брокера М за 185,00. Таким образом у него окажется 5 акций Д и 7 акций А. Арбитражёр может продать 5 акций Д брокеру К по цене 15,00 и получить за это 75,00. Акции А арбитажёр может продать брокеру Н по цене 20,00 за штуку. Таким образом, продав все акции арбитражер получит сумму = 5 * 15 + 20 * 7 = 75 + 140 = 215. Прибыль составит 215 – 185 = 30. Арбитраж возможен. Список использованных источников и литературы инвестиционный портфель мониторинг доходность риск Нормативные источники и документы 1. Федеральный закон "Об инвестиционных фондах" № 156-ФЗ от 29.11.2001 года (с последующими изменениями и дополнениями). 2. Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов, утвержденное Приказом ФСФР РФ № 08-19/пз-н от 20.05.2008 г. Литература 3. Абрамова А.Е. Инвестиционные фонды: доходность и риски, стратегии управления портфелем, объекты инвестирования в России / Абрамова А.Е. – М.: Альпина Бизнес Букс, 2005. – 416с. 4. Байбаков А. Акции с большого рынка // Коммерсант-Деньги.-М., 2003г., №4 от 03 февраля. 5. Бакрунов Ю.О. Проблемы эффективного управления инвестиционным портфелем // Региональная экономика. – М.: 2007, №5(44). - 71-78 с. 6. Балабанов В.С. и др. Рынок ценных бумаг : коммерческая азбука / В.С. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика , 2001.-256с. 7. Беликова А.В. Оценка эффективности вложений в ценные бумаги // Инвестиционный банкинг.-2006.- №5.-С.21-30 8. Бланк И.А. Основы инвестиционного менеджмента. – М.: Омега-Л, 2007. – 660с. 9. Бочаров В.В. Инвестиции: Учеб. пособие для вузов. – СПб.: Питер, 2003. – 288с. 10. Вахрин П.И. Инвестиции: Учебник. – 2-е. изд. перераб. и дополн. – М.: ИздателиКо- торговая корпорация "Дашко и Ко", 2004. – 384с. 11. Гудков Ф.А. Инвестиции в ценные бумаги. Руководство по работе с долговыми обязательствами для бухгалтеров и руководителей предприятий.- М.:ИНФРА-М , 2003. -245с. 12. Едронова В.Н., Мизиновский Е.А. Учет и анализ финансовых активов : акции, облигации, векселя .- М.: Финансы и статистика , 2004.-154с. 13. Зверев А.Ф. Фондовая биржа, рынок ценных бумаг / А.Ф. Зверев. - М.: Прогресс, 2003.-178с. 14. Казанцев С.В. Структура иностранных инвестиций в России. // ЭКО. 2006, №4 (382). – С. 53-67. 15. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга , 2004.-215с. 16. Ковалев В.В. Введение в финансовый менеджмент. – М. Финансы и статистика, 2004. – 768с. 17. Ковалева В.В., Иванова В.В., Лялина В.А. Инвестиции: Учебник. – М.: ООО "ТК Велби", 2003. – 440с. 18. Лапыгин Ю.Н., Балахирев А.А., Бобкова Е.В. и др. Инвестиционная политика: Учебное пособие. – М.: КНОРУС, 2005. – 320с. 19. Полтарыхин А.Л., Грибова Ю.Н. Инвестиции: Учебное пособие. – Барнаул.: Изд-во ААЭП, 2006. – 192с. 20. Тертышный С.А. Рынок ценных бумаг и методы его анализа. – СПб.: Питер, 2004. – 220с. 21. Фадеев А. "Формирование портфеля ценных бумаг. Специфика российского варианта"// Рынок ценных бумаг.- № 18, 2001 г.- С. 15-21 22. Харло Р.С. Влияние паевых инвестиционных фондов на развитие экономики страны в перспективе. // Управление персоналом. 2007, №12 (166). – С. 51-53. Интернет-сайты. 1. http://investfunds.ru 2. http://rating.rbc.ru 3. http://rcb.ru 4. http://funds.uralsib.ru Приложение

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||