|

|

МЕНЮ

|

Курсовая работа: Оценка эффективности управления инвестиционным портфелемКурсовая работа: Оценка эффективности управления инвестиционным портфелемФедеральное агентство по образованию ГОУ ВПО ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ Кафедра Финансового менеджмента Факультет Финансово-кредитный Специальность Финансы и кредит КУРСОВАЯ РАБОТА по дисциплине "ТЕОРИЯ ИНВЕСТИЦИЙ" Тема Оценка эффективности управления инвестиционным портфелем Студент Суворова Ю.С. Курс 5 группа дневная Личное дело № 06ФФД11458 Преподаватель Кузнецов Д.В. Владимир – 2010 Содержание Введение Глава 1. Инвестиционный портфель и принципы его формирования 1.1 Понятие и виды инвестиционного портфеля 1.2 Модели формирования инвестиционного портфеля 1.3 Стратегии управления инвестиционным портфелем Глава 2. Способы оценки эффективности инвестиционного портфеля 2.1 Проблемы выбора инвестиционного портфеля 2.2 Определение уровня доходности портфеля 2.3 Оценка эффективности инвестиционного портфеля Заключение Расчетная (практическая) часть Список использованных источников и литературы

Введение

Переход к рыночной экономике сопровождается появлением принципиально новых видов деятельности предприятия. К их числу относится задача эффективного вложения денежных средств – инвестирования. В условиях централизованно планируемой экономики на уровне обычного предприятия такой задачи практически не существовало. Однако с введением новых форм собственности стало возможным изъятие прибыли в бюджет волевым методом, благодаря чему у предприятий появились свободные денежные средства. Кроме того, упразднены многие ограничения, в частности нормирования оборотных средств, что автоматически исключило один их основных регуляторов величины финансовых ресурсов на предприятии. В результате появилась необходимость грамотного управления свободными финансовыми ресурсами предприятия. Этим и объясняется актуальность выбранной темы. В наиболее широком смысле слово "инвестировать" означает вложить деньги сегодня, чтобы получить большую сумму в будущем. С этим процессом обычно связаны такие факторы, как время и риск. Отдавать деньги приходится сейчас и в определенном количестве. Вознаграждение поступает позже, если поступает вообще, и его величина заранее не известна. Поэтому объектом данного исследования выступает совокупность объектов финансового инвестирования, т.е. инвестиционный портфель. Очень важно правильно определить цели формирования портфеля. Постановка таких целей затрагивает определенные соотношения риска и доходности, потенциального роста стоимости и текущего дохода и различных уровней риска портфеля и зависят от целого набора факторов. Однако главное заключается в том, чтобы портфельные цели были определены перед началом процесса инвестирования. Нужно усвоить две идеи, которые особенно важны для успешного управления портфелем, — это эффект диверсификации и концепция эффективного портфеля. Таким образом, по мере формирования фондового рынка, реальная ситуация на рынке ценных бумаг выдвигает ряд вопросов, требующих рассмотрения и глубокого изучения. Предметом исследования данной курсовой работы является оценка эффективности управления инвестиционным портфелем. Цель рассмотреть эффективность и управления инвестиционным портфелем. В задачи, поставленные при написании данной работы, следует отнести следующие пункты: - дать определение сущности инвестиционного портфеля; - рассмотреть составляющие инвестиционного портфеля; - изучить стратегии управления портфелем ценных бумаг; - оценить эффективность управления инвестиционного портфеля. Работа состоит из введения, двух глав, заключения, практической части, списка использованных источников и литературы и приложений. Во введении обосновывается актуальность темы, указаны цели и задачи, решаемые в ходе выполнения работы. В первой главе работы раскрыто понятие инвестиционного портфеля, рассмотрены основные вопросы его формирования и стратегии управления. Вторая глава посвящена изучению подходов оценки эффективности управления инвестиционным портфелем. В заключении приведены результаты исследования и сделаны основные выводы. Глава 1. Инвестиционный портфель и принципы его формирования 1.1 Понятие и виды инвестиционного портфеля Инвестиционный портфель (англ. portfolio) — набор реальных или финансовых инвестиций. В узком смысле — совокупность ценных бумаг разного вида, разного срока действия и разной ликвидности, принадлежащая одному инвестору и управляемая как единое целое. Как правило, портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям. Инвестиционный портфель может состоять из ценных бумаг, недвижимости, драгоценных материалов, антиквариата, предметов коллекционирования. Однако следует иметь в виду, что все эти составляющие имеют свою специфику. Так, вложения в недвижимость являются нередко значительными по размеру и могут оказаться довольно рисковыми из-за падения цен на недвижимость. Кроме того, у инвестора могут возникнуть затруднения в поиске покупателя в случае продажи недвижимости. Имущественным вложением называется помещение капитала в такие имущественные ценности, как реальные активы компании или личное вещественное имущество. Широко распространено вложение средств в недвижимость, тем более что ее стоимость, особенно в крупных городах, демонстрирует устойчивую тенденцию к росту, является ликвидным активом. Другое популярное направление инвестирования как физических лиц, так и крупных компаний, банков - покупка действующего бизнеса. Сложности здесь связаны с тем, что покупать бизнес напрямую крайне рискованно - большинство из них непрозрачны. Развитию этого направления капиталовложений способствует создание специализированных компаний, обеспечивающих сделки по отчуждению действующих компаний. С их помощью инвестор может получить объективную информацию о предлагаемом к продаже объекте. Распределяя свои вложения по различным направлениям, инвестор может достичь более высокого уровня доходности своих вложений либо снизить степень их риска. Характерной особенностью портфеля является то, что риск портфеля может быть значительно меньше, чем отдельных инвестиционных инструментов, входящих в состав портфеля. Основным преимуществом портфельного инвестирования является возможность выбора портфеля для решения специфических инвестиционных задач. Выделяют следующие типы портфелей: - портфель роста; - портфель дохода; - консервативный портфель; - портфель высоколиквидных инвестиционных объектов. Портфель роста и портфель дохода ориентированы преимущественно на вложения, обеспечивающие соответственно приращение капитала или получение высоких текущих доходов, что связано с повышенным уровнем риска (см. Приложение). Консервативный портфель, напротив, формируется за счет инвестиционных объектов с меньшим уровнем риска, которые характеризуются более низкими темпами прироста рыночной стоимости или текущих доходов. Портфель высоколиквидных инвестиционных объектов предполагает возможность быстрой трансформации портфеля в денежную наличность без существенных потерь стоимости. Эти типы портфелей, в свою очередь, включают целый ряд промежуточных разновидностей. Например, в рамках портфеля роста могут быть выделены: портфель консервативного роста, портфель среднего роста, портфель агрессивного роста. По степени соответствия целям инвестирования следует выделить сбалансированные и несбалансированные портфели. Сбалансированный портфель характеризуется сбалансированностью доходов и рисков, соответствующей качествам, заданным при его формировании. В его состав могут быть включены различные инвестиционные объекты: с быстро растущей рыночной стоимостью, высокодоходные и иные объекты, соотношение которых определяется рыночной конъюнктурой. При этом комбинация различных инвестиционных вложений позволяет достичь приращения капитала и получения высокого дохода при уменьшении совокупных рисков. Несбалансированный портфель может рассматриваться как портфель, не соответствующий поставленным при его формировании целям. Поскольку подбор объектов в составе инвестиционного портфеля осуществляется в соответствии с предпочтениями инвесторов, существует связь между типом инвестора и типом портфеля. Так, консервативному инвестору соответствует высоконадежный, но низкодоходный портфель, умеренному — диверсифицированный портфель, агрессивному — высокодоходный, но рискованный портфель. Таким образом, инвестиционный портфель состоит из ряда финансовых механизмов, формируемых по предпочтениям инвесторов. Методам формирования портфелей инвестиций посвящен следующий параграф работы. 1.2 Модели формирования инвестиционного портфеля Формирование инвестиционного портфеля осуществляется после того, как сформулированы цели инвестиционной политики, определены приоритетные цели формирования инвестиционного портфеля с учетом сложившихся условий инвестиционного климата и конъюнктуры рынков. Отправной точкой формирования инвестиционного портфеля является взаимосвязанный анализ собственных возможностей инвестора и инвестиционной привлекательности внешней среды с целью определения приемлемого уровня риска в свете прибыльности и ликвидности баланса. При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: · безопасность вложений (уязвимость инвестиций от потрясений на рынке инвестиционного капитала); · стабильность получения дохода; · ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги. Ситуация, когда все три условия соблюдены, попросту невозможна. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Однако на фондовом рынке особенно четко видно противоречие между высокой доходностью бумаги и степенью ее риска, в том числе риском мошенничества. Наглядный пример здесь - многочисленные финансовые пирамиды (МММ и т.д.) Рассмотрим основные методы формирования инвестиционных портфелей. Модель Марковитца. Суть теории состоит в том, что из бесконечного числа портфелей инвестор должен рассматривать только те портфели, которые принадлежат к эффективному множеству. Однако эффективное множество Марковитца представляет собой изогнутую линию, что предполагает наличие бесконечного количества эффективных портфелей. Перед инвесторами возникает проблема выбора и использования методов определения структуры каждого из бесконечного числа эффективных портфелей. Инвестор выберет оптимальный портфель из множества портфелей каждый из которых: 1) обеспечивает максимальное ожидаемую доходность для некоторых уровней рисков; 2) обеспечивает минимальный риск для некоторых уровней ожидаемых рисков. Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством. Г. Марковитц ограничивает решение модели тем, что из всего множества "допустимых" портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Г. Марковитцем метода критических линий можно выделить неперспективные портфели. (см. Приложение). Эффективный портфель по Г. Марковитцу – это портфель, имеющий максимальную доходность среди всех портфелей с заданным уровнем риска. Он называется также портфелем, эффективным по критериям доходность/риск. Портфели, лежащие вне эффективной границы, недостижимы, а лежащие внутри – неэффективны. Оптимальный портфель – это портфель, который наиболее предпочтителен для инвестора. Выбор оптимального портфеля определяется совмещением кривых безразличия и эффективного множества. Модель Марковитца не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Однако главным недостатком модели Марковитца является то, что она требует очень большого количества информации. Гораздо меньше количества информации использует в модели У. Шарпа. Индексная модель Шарпа. В индексной модели Шарпа используется корреляция между изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом, можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции. Помимо этого можно рассчитать совокупный риск каждой акции в форме совокупной дисперсии. Шарп ввел b-фактор, который характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом.

где: siM – ковариация между темпами роста курса ценной бумаги и темпами роста рынка; s2M – дисперсия доходности рынка. Если b > 1, то данную бумагу можно отнести к инструментам с повышенной степенью риска, т.к. ее цена движется в среднем быстрее рынка. Если b < 1, то степень риска этой бумаги относительно низкая, поскольку в течение периода глубины расчета ее цена изменялась медленнее, чем рынок. Если b < 0, то в среднем движение этой бумаги было противоположно движению рынка в течение периода глубины расчета. Для портфеля акций b-коэффициент рассчитывается как взевешенная средняя значений бета индивидуальных ценных бумаг: bр = где: bр – бета портфеля, который отражает подвижность портфеля относительно всего рынка; bi – бета i-ой акции; wi – доля инвестиций в i-ую акцию. По У. Шарпу показатель "альфа" (его также называют сдвигом) определяет составляющую доходности бумаги, которая не зависит от движения рынка. Положительная "альфа" свидетельствует о переоценке рынком данной бумаги. Отрицательная "альфа" свидетельствует о недооценке рынком данной бумаги. Существует также модель выровненной цены. Цель стратегии заключается в использовании различий в цене на ценные бумаги одного или родственного типа на различных рынках или сегментов рынков с целью получения прибыли (как правило, без риска). Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками. Итак, арбитраж является выравнивающим элементом для образования наиболее эффективных рынков капитала. В качестве основных данных в модели используются общие факторы риска, например показатели развития экономики, инфляции и т.д. Проводятся специальные, исследования реакции курса определенной акции в прошлом на изменение подобных факторов риска. При помощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем. Итак, инвестор по своим личным предпочтениям может сформировать инвестиционный портфель, опираясь на одну из предложенных моделей. Но уровень доходности этого портфеля во многом будет определяться тем, как инвестор им управляет. Подробнее об управлении портфелями инвестиций рассказывает следующий параграф. 1.3 Стратегии управления инвестиционным портфелем

Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, которые позволяют: сохранить первоначально инвестированные средства; достигнуть максимального уровня дохода; обеспечить инвестиционную направленность портфеля. Одним из наиболее дорогостоящих, трудоемких элементов управления, является мониторинг, представляющий собой непрерывный детальный анализ фондового рынка, тенденций его развития, секторов фондового рынка, инвестиционных качеств ценных бумаг. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которой необходимо применять единую методику и использовать ее через равные интервалы времени. Результативность мониторинга во многом зависит от качества построения системы показателей портфеля, степени ее репрезентативности, а также чувствительности к неблагоприятным изменениям, имеющим отношение к рассматриваемому инвестиционному объекту. Существует также пассивная и активная стратегии управления. Пассивное управление предполагает создание хорошо диверсифицированных портфелей с заранее определенным уровнем риска, рассчитанным на длительную перспективу. Такой подход возможен при достаточной эффективности рынка, насыщенного ценными бумагами хорошего качества. Продолжительность существования портфеля предполагает стабильность процессов на фондовом рынке. В условиях инфляции, а, следовательно, существования, в основном, рынка краткосрочных ценных бумаг, а также нестабильной конъюнктуры фондового рынка такой подход представляется малоэффективным. Примером пассивной стратегии может служить равномерное распределение инвестиций между выпусками разной срочности (метод "лестницы"). Используя метод "лестницы" портфельный менеджер покупает ценные бумаги различной срочности с распределением по срокам до окончания периода существования портфеля. Активная модель управления предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель. Активную стратегию менеджер может строить на основе приобретения рыночного портфеля в сочетании с кредитованием или заимствованием. Вследствие изменения конъюнктуры рынка менеджер периодически будет пересматривать портфель. Покупка и продажа активов повлечет дополнительные комиссионные расходы. Поэтому, определяя целесообразность пересмотра портфеля, ему следует учесть в издержках данные расходы, поскольку они будут снижать доходность портфеля. Как "активная", так и "пассивная" модели управления могут быть осуществлены либо на основе поручения клиента и за его счет, либо на основе договора. Активное управление предполагает высокие затраты специализированного финансового учреждения, которое берет на себя все вопросы по купле-продаже и структурному построению портфеля ценных бумаг клиента. Формируя и оптимизируя портфель из имеющихся в его распоряжении средств инвестора, управляющий осуществляет операции с фондовыми ценностями, руководствуясь своим знанием рынка, выбранной стратегии и т. д. Прибыль будет в значительной степени зависеть от инвестиционного искусства менеджера. Глава 2. Способы оценки эффективности инвестиционного портфеля

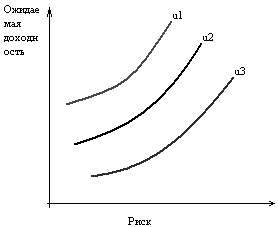

2.1 Проблемы выбора инвестиционного портфеля Для формирования инвестиционного портфеля главным является определение инвестиционной цели инвестора, которые проявляются в его отношении к риску и ожидаемой доходности. Одним из широко применяемых методов определения таких целей является построение кривой безразличия (indifference curve), характеризующей предпочтения инвестора. На Рис. 1 обозначены кривые безразличия u1, u2, u3. На горизонтальной оси откладывается значение риска, а на вертикальной – ожидаемые доходности.

Рис. 1 Кривые безразличия Сравнение портфелей, оценки которых лежат на разных кривых, свидетельствуют, что любой портфель с оценкой на одной кривой предпочтительнее портфеля с оценкой на другой кривой. Кривые безразличия никогда не пересекаются. Исходя из отношения инвестора к риску и доходности и их оценок инвестор может иметь бесконечное число кривых безразличия. Характер расположения кривых означает индивидуальную для инвестора взаимозаменяемость доходности и риска. Крутые кривые безразличия говорят о том, что инвестор готов допустить малое увеличение риска лишь с компенсацией в виде значительного увеличения доходности. Пологие кривые означают, что инвестор ради небольшого увеличения доходности готов принять значительное увеличение риска. Таким образом, менеджер в работе по формированию и управлению портфелем должен определить ожидаемую доходность и риск для каждого потенциального портфеля, построить график и выбрать один портфель. При выборе портфеля на базе кривых безразличия менеджер исходит из двух предположений: о не насыщаемости и об избежание риска. Предполагается, что инвестор всегда предпочитает увеличение уровня своего благосостояния. Инвестор, делающий выбор между двумя одинаковыми по всем (кроме ожидаемой доходности) портфелями, выберет портфель с большей доходностью. Однако если инвестору нужно выбрать между портфелями с одинаковым уровнем ожидаемой доходности, но разным уровнем риска, то он выберет портфель с меньшим риском. |

(1)

(1) (3)

(3)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.