|

|

МЕНЮ

|

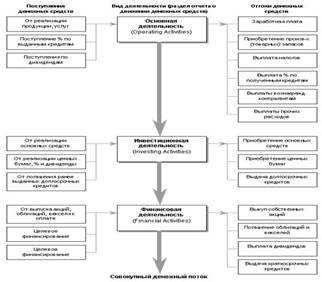

Курсовая работа: Оценка и анализ денежного потока на примере ООО "Камышловская птицефабрика"Курсовая работа: Оценка и анализ денежного потока на примере ООО "Камышловская птицефабрика"ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение Высшего профессионального образования «ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Факультет заочного обучения Кафедра «Экономика, финансы и менеджмент» Курсовая работа по дисциплине «Финансы организации» на тему Оценка и анализ денежного потока на примере ООО «Камышловская птицефабрика» Выполнил Студент Гр.08 ЗЭФ 41 Е.Г. Воробьёва Пенза 2010 управление денежный поток ликвидный 1. Теоретические вопросы управления денежными потоками предприятия 2. Прямой метод оценки денежного потока и его сущность 3. Косвенный метод оценки денежного потока, расчет ликвидного денежного потока 4. Матричный метод оценки денежного потока 5.Международные стандарты учета денежных потоков и их особенности 6.Анализ денежного потока на предприятии Выводы и рекомендации В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности. Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Образно денежный поток можно представить как систему «финансового кровообращения» хозяйственного организма предприятия. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления денежными потоками позволяет обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях[1]. Целью настоящей работы является исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению. 1. Теоретические вопросы управления денежными потоками предприятия Управление денежными потоками предприятия неразрывно связано со стратегией самофинансирования, которая является наиболее предпочтительной для крупных компаний. Данная стратегия предполагает возмещение затрат по расширенному воспроизводству преимущественно за счет собственных источников (чистой прибыли и амортизационных отчислений). Это означает, что для принятия финансовых решений необходимо иметь четкую классификацию доходов и расходов, прибыли и убытков, чтобы определить, из какого источника получена основная сумма доходов за отчетный период и на какие цели она была направлена. Процесс управления денежными потоками включает в себя: · составление бюджетов денежных потоков; · полный, своевременный и достоверный учет операций с денежными средствами; · контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете; · анализ денежного потока; · определение оптимального уровня денежных средств; · прогнозирование денежных потоков. Денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода. Приток денежных средств осуществляется за счет выручки от реализации продукции (работ, услуг); увеличения уставного капитала от дополнительной эмиссии акций; полученных кредитов, займов и средств от выпуска корпоративных облигаций и др. Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов, платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и т.д. Чистый приток денежных средств (резерв денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств. Чтобы эффективно управлять денежными потоками, необходимо знать: · их величину за определенное время (месяц, квартал); · основные их элементы; · виды деятельности, которые генерируют поток денежных средств. Оценка денежного потока может производиться прямым или косвенным методами. Прямой метод имеет достаточно простую процедуру расчета и непосредственно связан с регистрами бухгалтерского учета (Главной книгой, журналами-ордерами и др.), он удобен для расчета показателей и контроля за поступлением и расходованием денежных средств. В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия. В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формирования выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам. Недостатком данного метода является то, что он не учитывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств предприятия. Косвенный метод предпочтительней с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с необходимыми ее корректировками на статьи, не отражающие движение реальных денег по соответствующим счетам. Для расчета прироста или снижения денежных средств в результате текущей деятельности целесообразно осуществить следующие операции. Рассчитать оборотные активы и краткосрочные обязательства (пассивы) исходя из метода оценки денежных потоков. При корректировке статей оборотных активов следует вычесть их прирост из чистой прибыли, остающейся в распоряжении предприятия после налогообложения, а их снижение за анализируемый период прибавить к данной прибыли. При корректировке краткосрочных обязательств, наоборот, их прирост следует прибавить к чистой прибыли, так как это не означает оттока денежных средств; уменьшение этих обязательств вычитается из чистой прибыли. Скорректировать чистую прибыль на расходы, не требующие выплаты денежных средств. Для этого данные расходы (амортизация основных средств и нематериальных активов) за период следует прибавить к чистой прибыли. Исключить влияние прибыли и убытков, полученных не от основной деятельности, к которым относятся финансовые результаты от реализации внеоборотных активов и ценных бумаг других эмитентов. Влияние этих операций, учтенное также при расчете чистой прибыли в отчете о прибыли и убытках, корректируется для исключения повторного счета в следующем порядке: а) убытки от этих операций следует прибавить к чистой прибыли; б) доходы от этих операций необходимо вычесть из суммы чистой прибыли. Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах инвестиционной и финансовой деятельности. Таким образом, амортизация основных средств и нематериальных активов является значимым неденежным фактором, влияющим на величину денежного потока. В бухгалтерском учете амортизационные отчисления трактуются как элемент себестоимости продукции. Поэтому при расчете денежных потоков за период необходимо восстановить сумму этих отчислений, т. е. к величине чистой прибыли следует добавить сумму начисленного износа. Влияние неденежных статей на размер денежного потока следует определять следующим образом: · суммы остаточной стоимости недоамортизированных основных средств и иных внеоборотных активов при их списании относят на уменьшение финансового результата. Так как реализация различных видов имущества отражается в прибыли в виде разницы между ценой реализации и остаточной стоимостью, в то время как приток денег в отчетном периоде происходит в полной сумме, равной цене реализации, то остаточная стоимость имущества должна быть прибавлена к прибыли; · материальные затраты в состав себестоимости продукции включаются по мере их отпуска в производство, однако оплата счетов на их приобретение – это реальный отток денег, поэтому сумму увеличения производственных запасов и затрат следует вычесть из прибыли. В то же время возврат материалов при ликвидации основных средств или из производства не сопровождается оттоком денег, поэтому на соответствующую сумму увеличивается прибыль; · в случае роста остатков по счетам текущих пассивов (краткосрочных пассивов) имеет место приток денег, в связи с чем на эту сумму необходимо увеличить прибыль. В формах бухгалтерской отчетности индустриально развитых стран корректировка прибыли за счет операций по счетам запасов и затрат, а также краткосрочной задолженности (пассивов) выражается одной статьей: изменение чистого оборотного капитала (оборотные активы – краткосрочные пассивы). Увеличение чистого оборотного капитала свидетельствует об оттоке денежных средств, а его снижение – о притоке. Необходимо также учесть отток денег в связи с реальными или финансовыми инвестициями, которые также не находят отражения в показатели прибыли. Сопоставление поступлений и выплат позволяет определить финансовый результат по каждому виду деятельности и изучить те хозяйственные операции, которые вызвали приток или отток денег за период (месяц, квартал, год), понять их причину и вовремя принять решения, направленные на стабилизацию денежных потоков. В дальнейшем полученные данные можно использовать для прогнозирования денежных потоков на предстоящий период. Общее увеличение денежных средств за период далеко не всегда означает улучшение финансового состояния предприятия – все зависит от того, на какие виды деятельности будут в дальнейшем направлены денежные средства, дающие прирост или снижение общего объема финансовых ресурсов. Для принятия обоснованных решений об использовании денежных ресурсов необходимо располагать информацией о поступлении и расходовании денежных средств по отдельным видам деятельности: текущей, инвестиционной и финансовой. Актуальность эффективного управления денежными потоками организации определяется следующим: · денежные потоки обслуживают ведение хозяйственной деятельности предприятия практически во всех ее аспектах; · эффективное управление денежными потоками обеспечивает финансовое равновесие организации и позволяет снизить потребность в заемном капитале; · рациональное управление денежными потоками способствует повешению ритмичности операционного процесса, ускорению оборота капитала организации, снижению риска неплатежеспособности. Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчеты о прибылях и убытках (форма №2), движении капитала (форма №3), о движении денежных средств (форма №4), приложение к балансу (форма №5) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса[2]. В бухгалтерском балансе (форма №1) содержится информация об остатках денежных средств предприятия на начало и конец отчетного периода. Остаток денежных средств на начало отчетного периода (начальный остаток) отражает величину денежных средств, которую предприятия получили, но не израсходовали за период, предшествующий отчетному. Остаток денежных средств предприятия на конец отчетного периода (конечный остаток) представляет собой величину денежных средств, которую предприятия получили, но не израсходовали за отчетный период (с учетом сумм начального остатка). По данным бухгалтерского баланса можно определить чистый остаток денежных средств на любой момент исследуемого периода. Он определяется как разница между поступившими и израсходованными денежными средствами в течение этого периода. Анализируя данные баланса, следует учитывать, что его показатели не являются непосредственными показателями денежных потоков предприятия, так как это статические показатели. Они характеризуют лишь результат движения денежных средств предприятия за отчетный период. Показатели «Отчета о прибылях и убытках» (формы №2) имеют довольно важное значение для проведения анализа денежных потоков косвенным методом. Именно в этой форме отчетности содержатся такие показатели, как: выручка от продажи товаров (работ, услуг); себестоимость проданных товаров; валовая прибыль, прибыль (убыток) до налогообложения; прибыль (убыток) от обычной деятельности; чистая прибыль; операционные и внереализационные доходы и расходы; и другие показатели. В форме №3 «Отчет об изменениях капитала» раскрываются частные показатели движения собственного капитала организации, отражаются поступление и расходование всех его составляющих, а также оценочных резервов. В отчете о движении денежных средств (форма №4) суммируются потоки денежных средств за отчетный период, с тем чтобы получить дополнительную информацию о результатах производственно-хозяйственной деятельности организации, ее инвестиционной и финансовой деятельности. В отчете проводится четкое разграничение между денежными средствами, формирующимися в результате нормальной производственно-хозяйственной деятельности и получаемыми от внешних источников. Отчет о движении денежных средств охватывает один учетный период (год) и характеризует приток и отток денежных средств. В отчете содержится информация, которая дополняет данные отчетного бухгалтерского баланса и отчета о прибылях и убытках. В частности, из этого отчета можно получить информацию о том, обеспечивалось ли достижение прибыльности достаточным притоком денежных средств, необходимых для расширения проводимых операций или по крайней мере позволяющих продолжать их на прежнем уровне; удовлетворяет ли приток денежных средств необходимый уровень ликвидности организации. Отчет отражает инвестиции в дочерние и иные хозяйственные общества, капитальные вложения в основные средства, на увеличение оборотных средств, содержит данные об изъятии денежных средств из сферы инвестиций. Понятие "денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам[3]: 1. По масштабам обслуживания хозяйственного процесса выделяются следующие виды денежных потоков: • денежный поток по предприятию в цепом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом; • денежный поток по отдельным структурным подразделениям (центрам ответственности) предприятия. Такая дифференциация денежного потока предприятия определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия; • денежный поток по отдельным хозяйственным операциям. В системе хозяйственного процесса предприятия такой вид денежного потока следует рассматривать как первичный объект самостоятельного управления. 2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют следующие виды денежных потоков (рис.2): • денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета; • денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия; • денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

Рис.2. Классификация денежных потоков по видам хозяйственной деятельности 3. По направленности движения денежных средств выделяют два основных вида денежных потоков: • положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин „приток денежных средств"); • отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин „отток денежных средств"). Характеризуя эти виды денежных потоков, следует обратить внимание на высокую степень их взаимосвязи. Недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков. Поэтому в системе управления денежными потоками предприятия оба эти вида денежных потоков представляют собой единый (комплексный) объект финансового менеджмента. 4. По методу исчисления объема выделяют следующие виды денежных потоков предприятия: валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов; чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости. Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по следующей формуле: ЧДП = ПДП-ОДП , где: ЧДП - сумма чистого денежного потока в рассматриваемом периоде времени; ПДП - сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени; ОДП - сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени. Как видно из этой формулы, в зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, определяющими конечный результат соответствующей хозяйственной деятельности предприятия и влияющими в конечном итоге на формирование и динамику размера остатка его денежных активов. 5. По уровню достаточности объема выделяют следующие виды денежных потоков предприятия: • избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия; • дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.