|

|

МЕНЮ

|

Курсовая работа: Налогообложение налогом на прибыль кредитных организацийСогласно ст. 271-273 НК РФ для целей налогообложения могут применяться два метода признания доходов и расходов: 1. Метод начисления. Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и/или имущественных прав. Расходы признаются в том отчетном (налоговом) периоде, к которому они относятся исходя из условий сделок, независимо от времени фактической выплаты денежных средств и/или иной формы их оплаты. 2. Кассовый метод. Датой получения дохода признается день поступления средств на счета в банках и /или в кассу, поступления иного имущества (работ, услуг) и/или имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. Расходами признаются затраты после их фактической оплаты. Следует иметь в виду, что право на применение кассового метода определения даты получения дохода (осуществления расхода) имеют только организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без НДС не превысила 1 млн руб. за каждый квартал. В случае нарушения установленного ограничения в течение календарного года доходы и расходы налогоплательщика подлежат пересчету с начала года по методу начисления[9]. Выбранный метод закрепляется в учетной политике налогоплательщика. 1.3 Роль налога на прибыль в формировании доходов в консолидированный бюджет РФ Налог на прибыль является одной из самых доходных статей консолидированного бюджета РФ и консолидированных бюджетов субъектов РФ. Консолидированный бюджет[10] - свод бюджетов всех уровней бюджетной системы на соответствующей территории. Консолидированный бюджет выполняет функцию объединения бюджетных показателей (по отдельным территориям или по стране в целом), и его величина в каждом отдельном случае определяется расчетным путем. Такой бюджет имеет широкое применение в процессе планирования и анализа основных показателей и пропорций бюджетной системы. Так удельный вес налога на прибыль в структуре консолидированного бюджета показывает, как ведет себя данный показатель снижается или увеличивается, дает объективную оценку насколько эффективна система налогообложения прибыли, которая оказывает решающее влияние на стимулирование товаропроизводителя, имеет важное значение для обеспечения положительных финансовых результатов деятельности, повышения экономической активности. Также данный показатель указывает на ситуацию в стране, особенно во время финансового кризиса, когда прибыль предприятий резко снижается и, следовательно, снижается сумма налога на прибыль в структуре доходов консолидированного бюджета. В российской бюджетной практике существуют следующие понятия консолидированных бюджетов: консолидированный бюджет РФ, включающий федеральный бюджет и консолидированные бюджеты субъектов РФ, а также государственные внебюджетные фонды; консолидированный бюджет субъекта РФ, включающий бюджет субъекта Федерации и консолидированные бюджеты муниципальных образований, находящихся на территории субъекта Федерации; консолидированный бюджет города, включающий городской бюджет и бюджеты городских районов; консолидированный бюджет района, включающий районный бюджет и бюджеты городов районного подчинения, сельские, поселковые и другие бюджеты муниципальных образований. Для анализа суммы налога на прибыль в структуре бюджета в курсовой будет использовано два вида консолидированных бюджетов: консолидированный бюджет РФ и консолидированный бюджет субъекта РФ – Иркутской области. Таблица 1.2 Налог на прибыль в консолидированный бюджет РФ, млрд. руб[11].

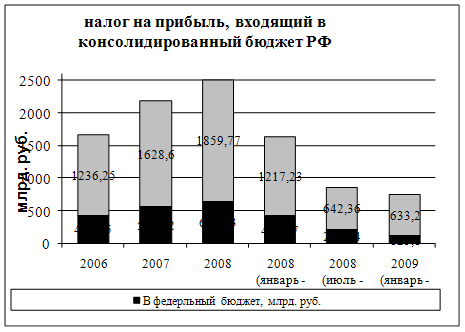

Рассмотрим влияние налога на прибыль на формирование доходов в консолидированный бюджет РФ. По данным Минфина в 2006 г. объем поступлений налога на прибыль организаций за год в консолидированный бюджет РФ составил 1670,6 млрд. руб., что составляет 15,7% от налоговых и неналоговых доходов бюджета. В том числе в федеральный бюджет поступило 434,35 млрд. руб. (10,7% к итого раздела доходы на федеральном уровне). В консолидированный бюджет субъектов РФ сборы налога на прибыль составили 1236,25 млрд. руб. (18,7% от доходов консолидированного бюджета субъектов РФ). В 2007 г. сборы налога на прибыль в консолидированный бюджет РФ составили 2172 млрд. руб. (16,3 % к итого), что на 30% в относительном выражении больше, чем в предыдущем году. В абсолютном выражении бюджет вырос на 501,4 млрд. руб. Также в структуре доходов бюджета данная статья увеличилась на 0,6%. В 2007 г. объем поступлений налога на прибыль на федеральном уровне составил 564,72 млрд. руб., что составляет 11,2% от доходов консолидированного бюджета РФ. Это на 130,37 млрд. руб. больше, чем в 2006 г., в структуре доходов данная статья увеличилась на 0,5%. В консолидированный бюджет субъектов РФ сборы налога на прибыль выросли по сравнению с 2006 г. на 392,35 млрд. руб. в абсолютном выражении и составили 1628,6 млрд. руб. В структуре доходов консолидированного бюджета субъектов РФ налог на прибыль также вырос до 19,8 %, что на 1,1% больше в сравнении с предыдущим годом. В 2008 г. налог на прибыль в консолидированном бюджете составил 2513,2 млрд. руб., что на 341,2 млрд. руб. больше, чем в 2007 г., в относительном выражении данная статья доходов бюджета выросла на 15,7%. Однако в структуре доходов данный показатель снизился до 15,7%, что на 0,6% ниже, чем в предыдущем году. Налог на прибыль на федеральном уровне в 2008 г. вырос на 88,71 млрд. руб. и составил 653,43 млрд. руб. В структуре доходов данный показатель снизился до 10,7%, что на 0,5% ниже, чем в 2006 г. Поступления налога на прибыль в консолидированном бюджете субъектов РФ вырос на 231,17 млрд. руб. и достиг 1859,77 млрд. руб. В структуре доходов было снижение налога на прибыль на 1,1 % и составило 18,7%. В целом с 2006 г. до 2008 г. наблюдается положительная динамика данного раздела доходов бюджета – налога на прибыль по всем уровням бюджета: консолидированного бюджета РФ, в том числе федерального и консолидированного субъектов РФ бюджетов (рис. 1.3). Однако многие периодические издания, а также оценки экспертов говорят о том, что в августе 2008 г. начинается финансовый кризис, во время которого страдают в первую очередь финансово-кредитные учреждения, а также крупные предприятия страны, приносящие большую часть дохода в бюджет в виде поступлений налога на прибыль.

Рис. 1.3. Налог на прибыль, входящий в консолидированный бюджет РФ Для того чтобы более наглядно увидеть данную ситуацию 2008 г. был разделен на 2 периода: 1 период – с января – июль 2008 г., 2 период – с августа – декабрь 2008 г. В январе – июле 2008 г. налог на прибыль в консолидированном бюджете РФ составляет 1645,3 млрд. руб., что является 65,4 % от годовой суммы данного налога. В структуре доходов этот показатель занимает 17% . В федеральном бюджете поступления налога на прибыль составляют 427,77 млрд. руб. (11,6% в структуре доходов), 1217,23 млрд. руб. в консолидированном бюджете субъектов РФ (20,3% в структуре доходов консолидированного бюджета субъектов РФ). В августе – декабре 2008 г. сборы налога на прибыль в сравнении с 1 периодом 2008 г. резко падает на 777,4 млрд. руб., что на 52,7 % меньше, чем в январе – июле 2008 г. В структуре доходов налог на прибыль также снизился до 13,7% (на 3,3%). В федеральном бюджете и в консолидированном бюджете субъектов РФ сборы налога на прибыль также снизились: в федеральном бюджете на 202,23 млрд. руб., составили 225,54 млрд. руб., в консолидированном бюджете сборы снизились на 574,87 млрд. руб., составили 642,36 млрд. руб. Снижение произошло почти в 2 раза. В 2009 г. (январь - июль) поступления налога на прибыль составили 758,3 млрд. руб., что на 887 млрд. руб. меньше, чем в аналогичном периоде за 2008 г. Данный показатель снизился в относительном выражении на 46%, чем в аналогичном периоде 2008 г. В структуре доходов также наблюдается снижение на 6,7% (составляет 10,3%). Поступления налога на прибыль в федеральный и консолидированный региональный бюджеты также снижается. В федеральный бюджет сумма налога составляет 125,1 млрд. руб., что на 302,67 млрд. руб. ниже, чем за аналогичный период предыдущего года. В структуре доходов показатель снижается на 2,4%, составляет 9,2%. На региональном уровне сборы налога на прибыль составляют 633,2 млрд. руб., что на 584,03 млрд. руб. меньше, чем в январе – июле 2008 г. В структуре доходов консолидированного бюджета субъектов РФ наоборот сумма налога на прибыль увеличивается до 28%, в сравнении с аналогичным периодом 2008 г. Однако, надо учитывать, что с 2009 г. ставка налога на прибыль изменилась, также изменилась процентное соотношение зачисления суммы налога в бюджеты. Так в региональный бюджет зачисляется 18% от суммы налога, что на 0,5% выше в сравнении предыдущим годом. В целом видно, что налог на прибыль с 2006 г. по 2008 г. (а именно до июля 2008 г.) имел положительную динамику и вырос с 1670,6 млрд. руб. до 2513,2 млрд. руб. Однако в июле – декабре 2008 г.- январе – июле 2009 г. наблюдаются более низкие сборы налога на прибыль. Показатели снизились почти в 2 раза. Связано это, во-первых, с неблагоприятной экономической ситуацией в стране за последние год – полтора года, а именно с мировым финансовым кризисом, перешедшим в российский экономический, с падением деловой активности на предприятиях и как, следствие падением выручки и прибыли, с которой платиться налог, во-вторых, чтобы поддержать коммерческие организации было проведено снижение налоговой ставки на 4%. В совокупности эти наиболее влиятельные причины привели к снижению суммы налога на прибыль в консолидированный бюджет РФ. Рассмотрим теперь влияние налога на прибыль на формирование доходов в консолидированный бюджет Иркутской области. Таблица 1.3 Налог на прибыль, входящий в консолидированный бюджет Иркутской обл[13].

Объем поступлений налога на прибыль в 2007 г. в консолидированный бюджет Иркутской области составил 13497,1 млн. руб. Сборы налога выросли на 2754,94 млн. руб., что на 25,6 % выше, чем в 2006 г.(10742,16 млн. руб.). В структуре доходов бюджета наблюдается наоборот небольшое снижение на 0,8% и составляет 20,5% от доходов бюджета (в 2006 г. 21.3%). В 2008 г. также наблюдается рост налога на прибыль на 3381,35 млн. руб. и составляет 16878,45 млн. руб., это на 25% больше, чем в предыдущем году. В структуре доходов консолидированного бюджета Иркутской области наблюдается небольшое снижение данной статьи на 0,2% (составляет 20,2%), чем в 2006 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.