|

|

МЕНЮ

|

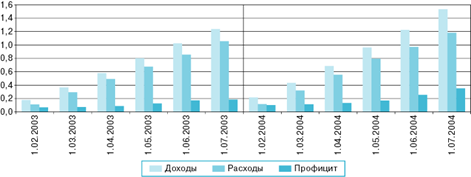

Курсовая работа: Налоги как средство государственного регулирования экономикиТак, статья 31 Налогового кодекса Российской Федерации предоставляет налоговым органам право создания налоговых постов. Положения, предусматривающие порядок создания и функционирования налоговых постов закреплены в части второй Кодекса. Налогоплательщиками акцизов по операциям с нефтепродуктами являются лица, имеющие свидетельство о регистрации лица, совершающего операции с нефтепродуктами. Свидетельство также является документом, служащим основанием для осуществления налоговых вычетов при определении налогоплательщиком суммы акциза, подлежащей уплате в бюджет по этим операциям. Статьей 346.28 главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Кодекса предусмотрено новое основание постановки на налоговый учет налогоплательщиков в налоговых органах субъектах Российской Федерации, в которых введен единый налог. Если налогоплательщик не подпадает ни под одно из оснований, предусмотренных Кодексом для постановки на учет (статьи 83, 144, 335 Кодекса), то постановка на учет производится в налоговом органе по месту осуществления деятельности. Срок постановки на учет составляет пять дней с начала осуществления деятельности. Нарушение срока постановки на учет влечет ответственность, установленную статьей 117 Кодекса (штраф в размере десяти процентов от доходов, полученных в течение уклонения от постановки на учет в результате такой деятельности, но не менее двадцати тысяч рублей). Ведение деятельности без постановки на учет в налоговом органе более трех месяцев влечет взыскание штрафа в размере 20 процентов доходов, полученных в период деятельности без постановки на учет более 90 дней. Таким образом, наблюдается постепенное смешение "компетенции" первой и второй части Кодекса, что объясняется особенностями проводимой в настоящее время в Российской Федерации налоговой реформы. Нарушение принципов налогообложения прослеживается при несопоставимости понесенных расходов с полученными средствами. Руководствуясь принципом получения налоговых доходов планируется отмена, либо соответствующее изменение элементов налогов, неэффективных с точки зрения налогового администрирования, (налог на доходы физических лиц с выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр). Основные изменения в законодательстве о налогах и сборах, осуществленные в 2004 году, заключались в следующем: Отменен налог на пользователей автомобильных дорог, являющийся оборотным налогом. Одновременно отменен и налог с владельцев транспортных средств. Данный шаг был предусмотрен еще Федеральным законом от 05.08.2000 N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах". Согласно статьям 4, 5 названного закона налог на пользователей автомобильных дорог сохранялся до 2004 года со ставкой в размере 1 процент. За его счет (1% от выручки, полученной от реализации продукции (работ, услуг) и 1% от суммы разницы между продажной и покупной ценами товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности) финансировались работы по строительству и содержанию автомобильных дорог. Компенсировать потери доходов бюджетов субъектов Российской Федерации предполагалось за счет введения нового налога - транспортного налога. Транспортный налог заменил налог с владельцев транспортных средств и налог на водно-воздушные транспортные средства, предусмотренный Законом Российской Федерации "О налогах на имущество физических лиц". В этих целях раздел IX "Региональные налоги и сборы" части второй Налогового кодекса Российской Федерации дополнен главой 28 "Транспортный налог". Транспортный налог отнесен к региональным налогам. Это означает, что данный налог обязателен к уплате только на территории того субъекта Российской Федерации, где принятым в соответствии с Кодексом соответствующим законом субъекта Российской Федерации налог введен в действие. Налогоплательщиками признаются организации и физические лица, на имя которых зарегистрированы транспортные средства - объект налогообложения. Разработаны и другие способы компенсации выпадающих доходов бюджетов субъектов Российской Федерации. Снижена "федеральная" часть ставки налога на прибыль организаций с 7,5 до 6 процентов с передачей соответствующей разницы региональным бюджетам. В результате перераспределения части федеральной ставки налога на прибыль организаций в размере 1,5% в бюджеты субъектов Российской Федерации будет зачисляться сумма налога на прибыль по ставке 16% (в 2003 году - 14,5%). В дополнение к ранее предусмотренному главой 26.1 Кодекса специальному налоговому режиму для сельскохозяйственных товаропроизводителей, Федеральным законом от 24.07.2003 N 104-ФЗ введены в действие специальные налоговые режимы: упрощенная система налогообложения и система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (соответственно главы 26.2 и 26.3 Кодекса). Применение упрощенной системы предусматривает уплату единого налога, заменяющего уплату налога на добавленную стоимость, налога с продаж, единого социального налога, а также для организаций - налога на прибыль организаций, налога на имущество организаций, для индивидуальных предпринимателей - налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности). Сохранен порядок добровольного (заявительного) перехода на упрощенную систему налогообложения и возврата к общему режиму налогообложения. Налоговые ставки установлены в размере 6 процентов - если объектом налогообложения является доход; 15 процентов - если объектом налогообложения является доход, уменьшенный на величину расходов. Право введения данной системы налогообложения в отношении деятельности, виды которой перечислены в главе 26.3 Кодекса, предоставлено субъектам Российской Федерации. По результатам деятельности, облагаемой единым налогом, уплата единого налога заменяет уплату налога на добавленную стоимость, налога с продаж, единого социального налога, налога на имущество предприятий, налога на имущество физических лиц, налога на прибыль организаций, налога на доходы физических лиц. Налоговая ставка составляет 15 процентов. В течение 2004 года проводится анализ практики применения норм о налогообложении малого бизнеса. Дополнительной мерой, направленной на снижение налоговой нагрузки в 2004 году, стала отмена налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте. Взимание указанного налога не оказывало значительного влияния на уровень поступлений в бюджет, вместе с тем требовались значительные усилия по контролю за его исчислением и уплатой. Отмена с 1 января 2004 года налога с продаж требует поиска новых источников поступлений в региональные и местные бюджеты. В настоящее время разрабатывается комплекс мероприятий по повышению эффективности бюджетных расходов, разграничению расходных полномочий между уровнями бюджетной системы Российской Федерации и их оптимизации, в том числе за счет выбора приоритетов в бюджетной политике. В качестве одного из источников налоговых доходов бюджетов может рассматриваться налог на игорный бизнес (глава 29 Кодекса вступает в силу с 01.01.2005). Налог на игорный бизнес включен Кодексом в перечень региональных налогов, но по своей сути является разновидностью вмененного налога на отдельные виды деятельности (в данном случае - это использование игровых столов, игровых автоматов, содержание касс тотализаторов и касс букмекерских контор).[14] Порядок уплаты единого социального налога излишне усложнен введением с 1 января 2003 года налогового вычета - уменьшением сумм налога на сумму уплаченных страховых взносов на обязательное пенсионное страхование в соответствии с Федеральным законом от 31.12.2002 N 198-ФЗ. При этом согласно внесенным Федеральным законом от 29.05.2003 N 57-ФЗ в главу 24 Кодекса и в Федеральный закон от 31.12.2002 N 198-ФЗ изменениям, в отношении индивидуальных предпринимателей и адвокатов - самозанятой категории налогоплательщиков - налоговый вычет не применяется, а действует фиксированный платеж наряду с пониженной ставкой налога, зачисляемой в федеральный бюджет. В данном случае страховой взнос на обязательное пенсионное страхование рассматривается в полном соответствии с его определением как индивидуально возмездный обязательный платеж, уплачиваемый в бюджет Пенсионного фонда Российской Федерации, персональным целевым назначением которого является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Однако простое выведение налогового вычета из порядка исчисления и уплаты единого социального налога организациями поставит вопрос о правовой природе страхового взноса как налогового платежа. В рамках дальнейшего развития налоговой реформы планируется принятие законопроектов, регулирующих использование природных ресурсов (сборы за право пользования объектами животного мира и водными биологическими ресурсами, платежи при пользовании лесным фондом, экологические платежи), а также посвященных имущественному налогообложению (налог на землю, налог на имущество организаций, налог на имущество физических лиц, налог на наследование и дарение, налог на недвижимость). Особенно актуальным является реформирование системы экологических платежей. Большинство из экологических платежей установлены подзаконными нормативными правовыми актами. Подобный способ регулирования обязательных платежей не соответствует законодательству, что приводит к невозможности их принудительного взыскания, более того признанию в судебном порядке недействительными соответствующих подзаконных нормативных актов как принятых с превышением установленной компетенции. Отнесение большинства имущественных налогов к местным налогам повысит заинтересованность в проведении учета соответствующих объектов налогообложения. Действующее законодательство о налоге на землю приводит к существованию практически на территории любого города или района множества ставок налога в зависимости от местоположения земель, их целевого использования и т.д. Одним из недостатков Закона "О плате за землю" является наличие большего количества льгот. Льготы по налогу имеют как ряд граждан, так и целые отрасли народного хозяйства (например: связь, автомобильный и железнодорожный транспорт, наука и научное обслуживание, оборона, мелиорация). Сумма предоставленных льгот сопоставима с суммой собираемого налога. По данным отчетности по форме 5НБН эта сумма составила за 2002 год более 15 млрд. рублей. В соответствии со статьей 15 Закона основанием для установления налога является документ. Однако до 30% налогоплательщиков в настоящее время не имеют документов и это приводит к уходу от налогообложения ряда юридических и физических лиц. В настоящее время на территории Российской Федерации взимается несколько имущественных налогов, в том числе земельный налог, налог на имущество физических лиц и организаций. В целях совершенствования имущественных налогов предлагается заменить эти налоги и постепенно перейти на налог на недвижимость, объектом налогообложения которого будут земельные участки и имущественные объекты, связанные с землей. Следует отметить, что одним их направлений в сфере имущественных и земельных отношений является создание единого информационного банка данных об объектах недвижимого имущества. Причем сведения единого информационного банка, состоящего из технических кадастров, предлагается использовать также и для целей налогообложения земли и объектов, связанных с землей.[15] Определение стоимости объектов учета, подлежащей закреплению в соответствующем техническом кадастре, может осуществляться в соответствии с методиками и в порядке, установленными правилами ведения соответствующего кадастра. Указанная стоимость может использоваться в различных целях как государственным органами, так и хозяйствующими субъектами, в том числе она должна быть использована и для целей налогообложения. Данное предложение позволяет не вводить самостоятельной "оценки для целей налогообложения" с необходимостью закрепления порядка ее проведения в Налоговом кодексе Российской Федерации, а также не вести отдельный реестр стоимости объектов учета для целей налогообложения. Доходы федерального бюджета за I полугодие текущего года увеличились в 1,2 раза по сравнению с соответствующим периодом 2003 г. (в основном за счет роста налоговых доходов) и составили 1538,7 млрд. руб., или 20,6% от ВВП против 20,7% за аналогичный период прошлого года. Федеральный бюджет по доходам по отношению к годовым бюджетным назначениям исполнен на 56,1%, с превышением аналогичного показателя за I полугодие 2003 г. на 7,6 процентного пункта. Рисунок 1. Динамика доходов, расходов и профицита федерального бюджета в 2003-2004 гг. (нарастающим итогом, трлн. руб.)

Увеличение в рассматриваемый период налоговых поступлений было обусловлено прежде всего благоприятной внешнеэкономической конъюнктурой, поскольку две трети прироста налоговых доходов обеспечил рост налогов на внешнюю торговлю и внешнеэкономические операции. Неналоговые доходы увеличились за I полугодие в 1,1 раза в основном за счет доходов от имущества, находящегося в государственной собственности. В помесячной динамике доходов с начала года прослеживается четкая тенденция к их росту. Во II квартале текущего года их было собрано в 1,2 раза больше, чем в I квартале: 850,1 млрд. руб. (22,0% к ВВП) против 688,6 млрд. руб. (19,1% к ВВП), при этом прирост налоговых доходов вдвое опережал прирост неналоговых платежей. За январь-июнь текущего года по сравнению с аналогичным периодом 2003 г. расходы федерального бюджета увеличились в абсолютном выражении в 1,1 раза и составили 1184,6 млрд. рублей. Однако по отношению к ВВП их доля сократилась с 17,6 до 15,9%. По отношению к годовому плану федеральный бюджет по расходам исполнен на 44,5% против 43,9% за соответствующий период 2003 года. Абсолютный прирост расходов был обусловлен в основном непроцентными расходами (их доля в общем объеме расходов возросла с 88,8 до 91,0%), причем половина прироста образовалась за счет расходов на национальную оборону (34,6 млрд. руб.) и правоохранительную деятельность (30,8 млрд. руб.). Сокращение доли процентных расходов в общей их сумме связано с более высоким, чем в 2003 г., курсом рубля по отношению к валютам, в которых номинирован внешний долг. Во II квартале текущего года по сравнению с I кварталом величина расходов федерального бюджета увеличилась (в основном за счет роста непроцентных расходов) как в абсолютном выражении, так и по отношению к ВВП (630,7 млрд. руб., или 16,3%, против 553,9 млрд. руб., или 15,4%). Вместе с тем следует указать, что, несмотря на рост доходов и профицита бюджета, отмечается относительное уменьшение участия государства в инвестиционном процессе. Так, в структуре источников финансирования инвестиций в основной капитал крупных и средних предприятий и организаций доля средств, поступивших из федерального бюджета, в I полугодии текущего года составила 4,2% - на 1,5 процентного пункта меньше, чем в I полугодии 2003 года. На протяжении всего I полугодия текущего года прирост доходов федерального бюджета (в основном за счет образования дополнительных доходов от экспорта нефти) опережал прирост расходов. В связи с этим профицит федерального бюджета во II квартале по сравнению с I кварталом увеличился на 84,7 млрд. руб. - до 219,4 млрд. руб., или 5,7% от ВВП. В целом за I полугодие профицит составил 354,1 млрд. руб., или 4,7% от ВВП, против 3,1% к ВВП за аналогичный период 2003 года. В первой половине текущего года в Стабилизационный фонд Российской Федерации было направлено 122,8 млрд. руб., и на 1 июля его объем достиг 229,2 млрд. рублей 2.2 Анализ налоговых доходов бюджетной системы до и после реформыБюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Основными источниками бюджетной системы являются налоговые доходы, однако практика показывает, что необходимо искать новые источники неналоговых доходов, поскольку снижаемое налоговое бремя требует компенсации доходов бюджета, чего на практике не происходит И об этом свидетельствует анализ доходов бюджета: Так, в структуре федерального бюджета 1999 года налоговые платежи составляют 83%,неналоговые-17%, в 2000 году 85 и 15 соответственно, такая же тенденция наблюдается и в 2002-2003 г.[16] В 2003 году консолидированный бюджет (без учета ЕСН) был сведен с профицитом в 1,4% ВВП, что на 0,4% ВВП превышает показатель 2002 года. Снижение доходов (на 0,9% ВВП) было более чем скомпенсировано снижением платежей по обслуживанию долга (на 0,4% ВВП) и непроцентных расходов (на 1,0% ВВП). Всего доходы консолидированного бюджета в 2003 году (без учета ЕСН) составили 3 771,0 млрд. руб., а расходы - 3 587,2 млрд. руб. Доходы консолидированного бюджета были ниже, чем в 2002 году, за счет внутренних налогов, поступления которых снизились на 0,9% ВВП, тогда как таможенные поступления выросли по сравнению с 2002 годом на 0,4% ВВП, а неналоговые доходы - на 0,2% ВВП. Поступления в бюджетные фонды снизились на 0,6% ВВП.

Общий объем налоговой задолженности в консолидированный бюджет составил на 1 января 2004 года 520,4 млрд. руб., из которых 220,8 млрд. руб. приходится на недоимку, и 76,0 млрд. руб. – на отсроченные платежи. За 2003 год задолженность снизилась на 1,4 млрд. руб., тогда как в 2002 году она, напротив, накапливалась (46,9 млрд. руб.). В структуре задолженности выросла доля платежей, приостановленных к взысканию.

Снижение непроцентных расходов по сравнению с 2002 годом частично обусловлено включением в расходы федерального бюджета 2002 года покупки акций ВТБ в октябре, т.е. техническим фактором. Эти расходы составили 0,4% от годового ВВП, так что фактически непроцентные расходы в 2003 году снизились на 0,6% ВВП. В декабое бюджетополучатели стремились потратить неиспользованные остатки на своих счетах, так что расходы консолидированного бюджета (без учета базовой пенсии) в декабре 2003 года достигли максимума – 44,2% ВВП, а непроцентные расходы были равны 42,7% ВВП, в то время как в среднем за год непроцентные расходы составляли 25,1% ВВП. По итогам 2003 года профицит консолидированного бюджета составил 1,4% ВВП по сравнению с 1,0% в 2002 году. При этом первичный профицит также повысился с 3,1% до 3,2% ВВП. Исполнение федерального бюджета По итогам 2003 года доходы федерального бюджета составили 16,7%, что на 0,5% ниже доходов 2002 года. При этом внутренние налоги снизились на 0,7%, неналоговые доходы – на 0,1% ВВП, а таможенные доходы выросли на 0,4% ВВП. Поступления внутренних налогов упали за счет снижения налога на прибыль и НДС. Поступления налога на прибыль уменьшились вследствие снижения федеральной ставки и сокращения налогооблагаемой прибыли (в том числе и за счет уклонения от налога).

По итогам года в федеральный бюджет поступило 364,6 млрд. руб. единого социального налога, в Пенсионный фонд перечислено 368,2 млрд. руб., то есть несколько больше, чем поступило налога. Разница обусловлена тем, что средства перечисляются в пенсионный фонд согласно его потребностям и никак не влияют на баланс федерального бюджета. Непроцентные расходы федерального бюджета в 2003 году финансировались достаточно равномерно, и только в ноябре было произведено опережающее финансирование с целью предотвратить всплеск кассовых расходов в декабре. Несмотря на это, бюджетополучатели оставили значительную часть средств на своих счетах до декабря, так что кассовые непроцентные расходы декабря почти вдвое превысили среднегодовые. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.