|

|

МЕНЮ

|

Курсовая работа: Инвестиционная политика предприятия: ее возможности и влияние на его развитие

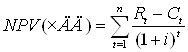

Если сумма чистых инвестиций предприятия составляет отрицательную величину, то для этого предприятия характерно снижение его производственного потенциала и экономической базы формирования его прибыли. В случае положительной величины суммы чистых инвестиций предприятием обеспечивается расширенное воспроизводство и рост его экономического потенциала. В процессе инвестиционной деятельности предприятие осуществляет как внутренние инвестиции в развитие собственных операционных активов, так внешние инвестиции в реальные активы других предприятий или в финансовые инструменты инвестирования, эмитируемые другими субъектами хозяйствования.[17] Разделение инвестиций по уровню инвестиционного риска, ликвидности и доходности обычно являются взаимозависимыми. Доходность инвестиций определяется в сравнении со средней нормой инвестиционной прибыли, сложившейся на инвестиционном рынке. Инвестиционный риск характеризуется вероятностью потери инвестируемого капитала в случае не- или недополучения ожидаемого дохода (нормы инвестиционной прибыли). Ликвидность инвестиций означает способность объектов (инструментов) инвестирования быть конверсированными в денежную форму без потери своей текущей стоимости (способность инвестиционных активов быть быстро проданными по цене, близкой рыночной). Считается, что по мере снижения рисков инвестиций, растет их доходность и падает ликвидность, поскольку увеличенным доходом инвестор пытается компенсировать дополнительный риск. Это правило справедливо в большей мере для финансовых инвестиций, наибольшей степенью риска и уровнем прогнозируемой доходности среди которых обладают венчурные инвестиции, представляющие собой вложение капитала в акции быстрорастущих высокотехнологичных предприятий. Среди капитальных вложений наиболее рискованными считаются инновационные инвестиции, связанные внедрением новых технологий, освоением предприятием выпуска новой продукции и т.д. 1.4 Базовые принципы инвестирования В каждом конкретном случае инвестиционная деятельность предприятия представляет собой целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по выбранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечение ее реализации.[18] С целью обеспечения эффективности инвестиционных вложений при организации инвестиционной деятельности предприятия необходимо учитывать базовые принципы инвестирования. Увеличение объемов инвестируемого капитала целесообразно до тех пор, пока предельный доход от инвестиций будет больше (равен) предельным издержкам. При принятии решения об инвестировании необходимо учитывать, что практически всегда существует временное отставание (лаг) между решением о новом инвестировании и началом его практической реализации и окупаемости. Затраты предшествуют получению выгоды. Кроме того, обычно вложения представляют собой единичную крупную сумму, а выгода получается в виде потока меньших сумм в течение продолжительного периода, что снижает текущую доходность. После принятия решения и начала реализации инвестиций свобода принятия решений по их управлению снижается. При неблагоприятных изменениях конъюнктуры инвестиционного рынка (размеров процентных ставок, нормы прибыли на вложенный капитал, уровня инфляции т.д.) и (или) законодательно-налоговой базы инвестиционной деятельности часто довольно сложно и (или) дорого отыграть назад, уже совершенные, вложения (произвести дезинвестирование) без существенных потерь. Так как инвестиции, актуальные для одного предприятия могут быть менее ценными для других потенциальных их пользователей. Положение усугубляется при увеличении объемов вложений и сроков их реализации. стратегия инвестиция деятельность предприятие 2. Понятие и содержание инвестиционной политики предприятия 2.1 Определение и особенности формирования инвестиционной политики предприятия Как указывалось выше, основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия. С учетом этой цели в рамках разработки инвестиционной стратегии определяется содержание инвестиционной политики предприятия.[19] Под инвестиционной политикой предприятия понимается совокупность управленческих (хозяйственных) решений относительно принципов, методов и направлений реализации инвестиционной стратегии предприятия в процессе осуществления инвестиционной деятельности. Основными принципами разрабатываемой и проводимой предприятием инвестиционной политики являются целенаправленность, системность, управляемость и эффективность процесса реализации инвестиционных ресурсов в рамках существующей нормативно-правовой базы. Формирование инвестиционной политики предприятия осуществляется по конкретным направлениям его инвестиционной деятельности: по управлению реальными инвестициями; по управлению финансовыми инвестициями; по формированию инвестиционных ресурсов; по управлению инвестиционными рисками.[20] При решении предприятием вопроса об инвестировании в тот или иной объект рекомендуется учитывать следующие моменты: · Капитальные вложения с длительными сроками окупаемости необходимо финансировать за счет долгосрочных заемных средств. · Инвестиции со значительной степенью риска финансируются за счет собственных средств (чистой прибыли и амортизационных отчислений). · Предпочтительно выбирать инвестиции, которые обеспечивают инвестору достижение максимальной (предельной) доходности. · Чистая прибыль от инвестирования капитала должна быть выше, чем в случае, если бы эти средства были помещены на банковский депозит. · Рентабельность инвестиций всегда должна быть выше индекса инфляции. · Рентабельность конкретного инвестиционного проекта с учетом фактора времени (временной стоимости денег) всегда должна быть больше доходности других проектов.[21] Инвестиционная политика конкретного предприятия определяется с учетом его индивидуальных особенностей, таких как форма собственности, вид экономической деятельности, этапа жизненного цикла, стратегических приоритетов, финансово-экономического положения и технического уровня производства предприятия, наличия у него незавершенного строительства и неустановленного оборудования, уровня самофинансирования предприятия. Кроме этого учитывается состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции; финансовые условия инвестирования на рынке капиталов; льготы, получаемые инвесторами от государства; условия страхования и получения гарантий некоммерческих рисков; возможность получения предприятием оборудования по лизингу и др.[22] В зависимости от стратегических целей предприятия, его возможностей и особенностей возможны следующие виды, проводимой предприятием инвестиционной политики. Консервативная инвестиционная политика. В данном случае приоритетной целью инвестиционной деятельности предприятия является минимизация уровня инвестиционного риска при некотором снижении доходности инвестиций и темпов роста капитала. Компромиссная (умеренная) инвестиционная политика. Политика, направленная на выбор объектов инвестирования, уровни прибыльности и риска которых в наибольшей степени приближены к среднерыночным показателям. Агрессивная инвестиционная политика. Осуществление инвестиционной деятельности предприятия по реализации инвестиционных проектов характеризующихся значительным уровнем прибыльности и риска (выше среднерыночного уровня). Задачи и методы реализации инвестиционной политики меняются в разных фазах экономического цикла. При кризисе и депрессии, когда преобладает стратегия выживания предприятия, целью его инвестиционной политики является сохранение, поддержка и укрепление наиболее жизнеспособной и перспективной части основного капитала, пригодной для производства конкурентоспособной продукции. В фазах оживления и подъема экономики задача политики состоит в своевременном и комплексном осуществлении инвестиций и инноваций, способствующих расширению освоенных рыночных ниш и завоеванию новых.[23] 2.2 Содержание инвестиционной политики предприятия 2.2.1 Этапы формирования инвестиционной политики предприятия Различаются следующие основные этапы формирования инвестиционной политики предприятия. · Определение предполагаемого объема инвестиций. Объем финансовых инвестиций предприятия, не являющегося институциональным инвестором, определяется объемом накопленных свободных средств. А объем его реальных инвестиций зависит от планируемого прироста объемов его производственно-коммерческой деятельности. Намечаемый объем инвестиций должен соотноситься с объемами активов и не может в случае неудач приводить к утрате прав собственности на предприятие. · Определение объектов инвестирования (инструментов финансового инвестирования) исходя из выбора направлений инвестиционной деятельности предприятия. Этот выбор основан на всестороннем изучении и анализе состояния и перспектив развития экономики в целом и ее отдельных отраслей; инвестиционного климата в стране, регионе; рынка продукции, выпускаемой предприятием, или намечаемой к выпуску; конкурентной среды и т.д. · Подготовка реальных инвестиционных проектов. В случае финансовых инвестиций – формирование портфеля инвестиций. · Отбор инвестиционных проектов исходя из оценки их экономической эффективности, соответствия условиям минимального инвестиционного риска и наибольшей ликвидности. · Осуществление эффективного управления реализуемыми инвестиционными проектами (портфелем финансовых инвестиций). 2.2.2 Понятие и структура инвестиционного проекта В рамках осуществления инвестиционной политики в области управления реальными инвестициями разрабатываются и реализуются инвестиционные проекты. Реальные инвестиции осуществляются на основе разработанного инвестиционного проекта, который представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, разработку в соответствии с законодательством и установленными стандартами необходимой проектной документации (технико-экономическое обоснование), а также последовательность и описание практических действий по осуществлению инвестиций (бизнес-план). Реализуемый предприятием инвестиционный проект может быть направлен на достижение таких конкретных задач, как максимизация прибыли; рост объема продаж; увеличение товарооборота; минимизация текущих издержек; сокращение инвестиционных затрат и т. д. Перед проектом может ставиться одновременно несколько целей. Так основной целью предприятий (64%) при инвестировании в основной капитал в 2009году являлась замена изношенной техники и оборудования (в 2008году – у 70%). Инвестиции с целью повышения эффективности производства (автоматизация или механизация существующего производственного процесса, внедрение новых производственных технологий, снижение себестоимости продукции, экономия энергоресурсов) осуществляли от 33-х до 45% организаций. Цели, связанные с увеличением производственных мощностей с неизменной номенклатурой продукции преследовали 29% организаций, а с расширением номенклатуры выпускаемой продукции ‑ 27%.[24] Началом осуществления инвестиционного проекта можно считать или начало работ по подготовке проекта или начало вложения денежных средств. Моментом завершения отдельных проектов может быть прекращение финансирования, достижение заданных результатов, полное освоение проектной мощности или вывод объекта из эксплуатации. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. Инвестиционный цикл условно состоит из трех стадий (фаз): · прединвестиционной фазы, включающей мероприятия от предварительного исследования до окончательного решения о принятии инвестиционного проекта; · инвестиционной фазы, которая включает этапы проектирования, заключения договоров (контрактов), подрядов на строительство; · эксплуатационной фазы, включающей все стадии хозяйственной деятельности предприятия (объекта). 2.2.3 Оценка эффективности инвестиционных проектов. Формирование инвестиционной программы предприятия Оценка

эффективности инвестиционных проектов осуществляется при проектном анализе

путем сопоставления затрат на проект и результатов его реализации. В общем

случае доход инвестиционного проекта (

где Отношение прироста прибыли (дохода) от реализации проекта к объему инвестиций называется доходностью инвестиционного процесса. Однако, поскольку инвестиционный процесс предполагает наличие разницы в сроках вложений и получении дохода, соизмерение разновременных показателей затрат, результатов, эффектов осуществляется методом дисконтирования (приведения) их к ценности в начальном периоде. В этом случае показателем доходности проекта может быть величина чистого дисконтированного дохода (ЧДД)

где Показатель ЧДД обычно используется при определении в качестве основной цели инвестиций – повышение ценности предприятия. В случае если Для оценки

эффективности инвестиционных проектов можно также использовать показатель

внутренней нормы рентабельности (доходности, окупаемости) инвестиций (

Также, для оценки инвестиционных проектов применяются и такие показатели эффективности как показатели рентабельности и срока окупаемости. Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта и всеми дисконтированными расходами на проект. Сроком окупаемости инвестиционного проекта является срок с начала финансирования инвестиционного проекта до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.[26] Для ценной бумаги сроком окупаемости является срок погашения, после которого данный финансовый инструмент не работает. В рамках реализации инвестиционной политики предприятием разрабатывается инвестиционная программа, которая представляет собой совокупность реальных инвестиционных проектов, сгруппированных по отраслевым, региональным и привлекательным для инвестиций признакам.[27] На основе всесторонней оценки эффективности каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу. При отсутствии более выгодных альтернативных проектов выбирается проект, обладающий наибольшей рентабельностью, стабильность поступлений прибыли, наименьшим сроком окупаемости и минимальными рисками. В случае если предприятие для реализации инвестиционных проектов, кроме собственных средств, использует заемный капитала, объем и стоимость привлечения, которого возрастают с увеличением объемов инвестиционной деятельности, то в оптимальную инвестиционную программу предприятия включаются проекты, доходность (показатель внутренней нормы доходности, IRR) которых превышают цену капитала (средневзвешенную стоимость капитала, WACC).[28] В общем случае средневзвешенная стоимость капитала (WACC) определяется следующим образом.

где

Включенные в инвестиционную программу предприятия проекты и оптимальный объем инвестируемого для их реализации капитала можно определить графически, совместив график стоимости капитала и график инвестиционных проектов (см. рис. № 1). В программу включаются проекты, лежащие левее точки пересечения графиков (в рассматриваемом случае ‑ А, Б, В). От проектов Г и Д предприятию следует отказаться, так как их пришлось бы финансировать за счет источников, цена которых выше их внутренней нормы доходности. 2.2.4 Понятие и виды инвестиционного портфеля Состояние и особенности развития отечественной промышленности, а также недостаточное развитие фондового рынка определяют приоритет капиталообразующих инвестиций в инвестиционной политике организации. Однако это не означает отказа от портфельных инвестиций. Поэтому процесс разработки инвестиционной политики организации (предприятия) сводится к формированию совокупного инвестиционного портфеля, включающего как реальные инвестиции, так и портфельные. Главной целью формирования инвестиционного портфеля является максимально возможное взаимная компенсация рисков, связанных с той или иной формой вложения капитала, обеспечивая, таким образом, надежность вклада и получение наибольшего гарантированного дохода.[29] Наиболее эффективным в этом плане является, так называемый, диверсифицированный портфель, состоящий из нескольких видов ценных бумаг (инструментов инвестирования). В этом случае риск инвестиций снижается, так как распределяется между различными видами независимых финансовых активов (ценных бумаг), обладающих разной степенью рисков и ликвидностью, а следовательно, и доходностью. Стабильность и доходность финансовых инвестиций зависит от характера управления портфелем. Различаются два основных способа управления портфелями: активный и пассивный. Активное управление нацелено на получение как можно большего дохода от инвестиций. Поэтому для него характерно постоянное приобретение высокодоходных (с большой степенью риска) ценных бумаг с одновременной быстрой продажей низкоэффективных активов. При пассивном управлении основной целью является продолжительное получение стабильного дохода от инвестирования в финансовые инструменты с заранее определенным уровнем риска. Пассивное управление портфелем характеризуются низким оборотом, минимальным уровнем расходов и низким уровнем специфического риска. |

,

,

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.