|

|

МЕНЮ

|

Курсовая работа: Финансовый анализ предприятияКоэффициент мобильности оборотных средств на 01.01.2007 составил 0,459. На 01.04.2007 – 0,336. Анализ характеристики структуры источников хозяйственных средств. Таблица 3. Структура источников средств предприятия

По данным приведенных в таблице можно сделать вывод о том, что увеличение средств предприятия произошло в большей мере за счет роста собственных оборотных средств на 44,7%, что можно рассматривать как положительную тенденцию. Возрастание заемных средств произошло в меньшей мере на 36,1% за счет увеличения долгосрочных займов (на 265,8%) и кредиторской задолженности (на 49,1%). При этом уменьшение краткосрочных займов в составе заемных средств можно оценить положительно. Данные о структуре источников хозяйственных средств используется также в оценке финансовой устойчивости предприятия и его платежеспособности. 2.2 Анализ финансовой устойчивости предприятия Важными показателями характеризующие финансовую устойчивость предприятия является: 1. Коэффициент собственности, который на данном предприятии на 01.01.2007 составил на 01.04.2007: 2. Коэффициент заемных средств составил на 01.01.2007: на 01.04.2007: 3. Коэффициент соотношения заемных и собственных средств. На данном предприятии на 01.01.2007 составил на 01.04.2007: Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств. 4. Коэффициент долгосрочного привлечения заемных средств. на 01.01.2007 составил на 01.04.2007: 5. Коэффициент мобильности собственных средств на 01.01.2007: на 01.04.2007: 6. Коэффициент реальной стоимости основных и материальных оборотных средств на 01.01.2007: на 01.04.2007: 7. Коэффициент реальной стоимости основных средств на 01.01.2007: на 01.04.2007: 8. Коэффициент обеспеченности собственными средствами на 01.01.2007: на 01.04.2007: Все расчеты коэффициента сведем в таблицу. Таблица 4. Показатели характеристики финансовой устойчивости предприятия

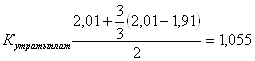

Таким образом, анализируя величину и динамику показателей представленных в таблице 4 можно сделать вывод в целом о финансовой устойчивости предприятия. 2.3 Оценка платежеспособности предприятия Показатели ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы. 1. Коэффициент абсолютной ликвидности. на 01.01.2007: на 01.04.2007: Значение коэффициента абсолютной ликвидности свидетельствует о высокой платежеспособности предприятия. На конец отчетного периода она могла погасить бы сразу 54%. 2. Коэффициент ликвидности средств на 01.01.2007: на 01.04.2007: 3. Общий коэффициент покрытия или коэффициент текущей ликвидности на 01.01.2007: на 01.04.2007: В нашем примере коэффициент текущей ликвидности составил по состоянию на начало и конец года соответственно 1,91 и 2,01. Это свидетельствует о том, что находящиеся у предприятия оборотные средства позволяют погасить долги по краткосрочным обязательствам. Вывод: значение коэффициентов характеризуют данное предприятие как платежеспособное. 2.4 Расчет коэффициента утраты или восстановление платежеспособности Коэффициент обеспеченности собственными средствами на 01.04.2007 составил 0,39 (выше нормативного значения) и коэффициент текущей ликвидности на 01.04.2007 составил2,01 (чуть-чуть выше экспертного 2,0). Рассчитаем коэффициент утраты платежеспособности:

Предприятие в ближайшие время не утратит свою платежеспособность, хотя полученное значение почти в пределах экспертного (1,055 почти равен 1). 3. Расчет эффекта левериджа по индивидуальному варианту Рассчитать эффект финансов левериджа табличным и аналитическим методом для предприятия А, Б, В, Г по следующим исходным данным: Таблица 5. Исходные данные

Таблица 6. Расчет ЭФЛ табличным методом

Расчет ЭФЛ аналитическим методом. Для предприятия «А» ЭФЛ = 0, т. к. ЗК=0 Предприятие «Б» ЭФЛ=0,76 (25–18) 0,27=1,44% Предприятие «В» ЭФЛ=0,76 (25–18) 0,428=2,3% Предприятие «Г» ЭФЛ=0,76 (25–18) 0,857=4,56% Заключение платежеспособность финансовый устойчивость леверидж Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективности использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использованием средств предприятия. Эти сведения представляются в балансе предприятия. Основная цель анализа финансового состояния заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности. Таким образом, финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Однако цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии именно на данном предприятии. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретного предприятия в конкретный период его деятельности. На основе проведенных расчетах можно сделать выводы о финансовом состоянии строительного предприятия. Так общий коэффициент покрытия свидетельствует о возможности погашении долгов по краткосрочным обязательствам. Значит, уменьшение краткосрочной задолженности можно расценивать, как положительную тенденцию. В целом предприятие финансово устойчиво, а значит, организации может обеспечивать бесперебойный процесс финансово-хозяйственной деятельности и степень покрытия средств, вложенных в активы собственными источниками. Можно с уверенностью сказать, что строительное предприятие в ближайшие 3 месяца не утратит свою платежеспособность. Список литературы 1. Ковалевой А.М. Финансы и кредит – М., 2006. 2. Ковалев В.В. Финансовый анализ: методы и процедуры. – М., 2005. 3. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М., 2005. 4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2007. |

||||||||||||||||||||||||||||||||||||||||||||