|

|

МЕНЮ

|

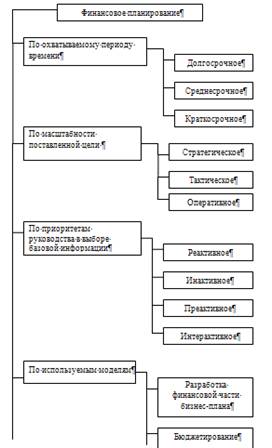

Курсовая работа: Финансовое планирование на коммерческом предприятииКурсовая работа: Финансовое планирование на коммерческом предприятииКурсовая работа Финансовое планирование на коммерческом предприятии Содержание Введение 1. Теоретические аспекты финансового планирования на предприятии 1.1 Сущность, роль и задачи финансового планирования 1.2 Важнейшие элементы системы финансового планирования 1.3 Классификация и модели финансового планирования 2. Анализ краткосрочного и долгосрочного финансового планирования 2.1 Краткосрочное финансовое планирование 2.2 Задачи и основные этапы долгосрочного финансового планирования 2.3 Расчет долгосрочного финансового плана на примере 3. Проблема финансового планирования на предприятии 3.1 Практический пример составления финансового плана 3.2 Финансовое планирование на современном этапе: недостатки и пути совершенствования Заключение Список литературы Введение Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы. Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности. В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться настоящих результатов на рынке. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции. Планирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции. Финансовое планирование представляет собой процесс разработки системы мероприятий по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности финансовой деятельности в предстоящем периоде. Преимущества финансового планирования состоят в том, что оно: воплощает стратегические цели в форму конкретных финансовых показателей; обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития; предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции; служит очень важным инструментом получения финансовой поддержки от внешних инвесторов. Планирование помогает предотвращать ошибочные действия в области финансов, а также уменьшает число неиспользованных возможностей. Значение финансового плана на предприятиях заключается в том, что он: · Содержит ориентиры, в соответствии с которыми предприятие будет действовать; · Дает возможность определить жизнеспособность проекта в условиях конкуренции; · Служит важным инструментом получения финансовой поддержки от внешних инвесторов Очевидно, что финансовое планирование требует специальных навыков. Данная курсовая работа посвящена рассмотрению финансового планирования на предприятии. 1. Теоретические аспекты финансового планирования на предприятии 1.1 Сущность, роль и задачи финансового планирования Финансовое планирование представляет собой процесс разработки системы финансирования планов и показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем периоде. Финансовое планирование должно быть направлено на достижение следующих целей: - определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намеченного объема производства; - определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка; - обоснование предполагаемых расходов на соответствующий период; - установление оптимальных пропорций в распределении финансовых ресурсов; - определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов; - обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения. К проблемам, которые призвано решать финансовое планирование, можно отнести следующие: - обеспечение финансовыми ресурсами производственно-хозяйственной деятельности предприятия; - увеличение размера прибыли, повышение показателей рентабельности; - обеспечение реальной сбалансированности планируемых расходов и доходов предприятия; - определение финансовых взаимоотношений с бюджетами, банками и т.д.; - контроль за финансовым состоянием и платежеспособностью предприятия. Систему финансового планирования на предприятии можно разделить на три составляющие: 1. разработка финансовой стратегии предприятия; 2. текущее финансовое планирование; 3. оперативное финансовое планирование. Финансовая стратегия предприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия. Разработка финансовой стратегии предприятия – процесс длительный, требующий основательного подхода и определенной квалификации разработчиков. Финансовая стратегия предприятия должна формулировать основные цели предприятия и пути их достижения таким образом, чтобы обеспечить единую направленность действий предприятия. Процесс формирования финансовой стратегии должен проходить ряд этапов, к которым относится: 1. определение общего периода его формирования; 2. формирование стратегических целей финансовой деятельности; 3. конкретизация показателей финансовой стратегии по периодам ее реализации; 4. оценка разработанной финансовой стратегии. Определение общего периода формирования финансовой стратегии зависит от предсказуемости развития экономики в целом и конъюнктуры рынка. В современных условиях финансовая стратегия охватывает период времени от трех до пяти лет. В качестве главных целей финансовой деятельности выделяют максимизацию прибыли предприятия и обеспечение его финансовой устойчивости, обеспечение инвестиционной привлекательности и повышение рыночной стоимости предприятия. Очень важно сформулировать стратегические цели четко и кратко, отразить каждую из целей в конкретных финансовых показателях. Оценка эффективности финансовой стратегии может проводиться по таким параметрам, как внутренняя сбалансированность финансовой стратегии; согласованность ее с внешней средой (экономикой страны, конъюнктурой финансового рынка и т.д.); приемлемость уровня финансовых рисков; результативность финансовой стратегии, выраженная в рассчитанных финансовых коэффициентах. 1.2 Важнейшие элементы системы финансового планирования Для построения эффективной системы финансового планирования на предприятии важно определить не только функции, но и методы планирования. С нашей точки зрения, методы планирования (так же как и организация плановой работы на предприятии, представленная в системе финансового планирования элементом «персонал, занятый планированием») относятся к внешней стороне финансового планирования и непосредственно связаны с организацией этого процесса на предприятии. Здесь необходимо иметь четкое представление о том, что и каким образом организовывать. К внутренней стороне финансового планирования относятся средства обоснования плановых решений. Эти средства помогают ответить на вопрос, каким образом планировать, и составляют ядро системы планирования. Они могут иметь различную степень формализации. Некоторые из них доведены до уровня экономико-математических моделей и имеют программное обеспечение, другие характеризуются слабым описанием как самого метода, так и алгоритма его применения. Следующим элементом системы финансового планирования, требующим рассмотрения, выступает процесс планирования. Процесс планирования имеет свою технологию, представляющую последовательность этапов, выполняемых при составлении плана. Таким образом, при диагностике данного элемента системы на предприятии необходимо выяснить, соблюдается ли последовательность этапов процесса, и если нет, то необходимо выявить причины отклонений и провести соответствующие мероприятия по внедрению алгоритма планирования на предприятии. На первом этапе обосновываются цели, определяющие функции и методы планирования. Они задают также критерии принятия плановых решений и контроля за ходом их реализации. На этапе анализа проблемы определяется исходная ситуация на момент составления плана и формируется конечный сценарий. Далее, среди возможных вариантов решения предложенного сценария выбирается наилучший, после чего производится оформление планового решения и начинается его реализация. В ходе контроля фактически полученные результаты сравниваются с плановыми, выявляются отклонения и выясняются причины отклонений факта от плана. Результаты такого анализа используются при корректировке целей планирования. С нашей точки зрения, при совершенствовании системы финансового планирования на предприятии нужно идти от содержания к организации, а не наоборот. Поэтому перед предприятием должна прежде всего ставиться задача реформирования внутренней стороны системы. Еще одним важным элементом системы финансового планирования выступают средства, обеспечивающие процесс планирования. Они позволяют автоматизировать технологический процесс разработки плана предприятия: от сбора информации до принятия и реализации плановых решений. Сюда входит техническое, информационное, программное, организационное обеспечение. Комплексное использование этих средств позволяет создать автоматизированную систему плановых расчетов. 1.3 Классификация и модели финансового планирования Классификация финансового планирования представлена на рис. 1. По охватываемому периоду времени работки финансовых планов различают долгосрочное, среднесрочное и краткосрочное финансовое планирование, они отличаются друг от друга продолжительностью промежутка времени (сроками), необходимого для выполнения плановых финансовых показателей. Долгосрочное финансовое планирование обычно охватывает длительные периоды – от 10 до 25 лет. Среднесрочное планирование конкретизирует ориентиры, определенные долгосрочным планом. Оно рассчитывает на более короткий период. До недавнего времени горизонт среднесрочного планирования равнялся пяти годам. Однако непредвиденный характер и скорость изменения внешней среды часто вынуждают сократить протяженность плановых сроков с пяти до трех лет, и пятилетние планы по этой причине перешли в разряд долгосрочных. Краткосрочное планирование – это обычно годичные планы, реже- двухгодичные. Краткосрочные планы включают конкретные способы использования ресурсов, необходимых для достижения целей, определенных в среднесрочных и долгосрочных планах. Содержание краткосрочных планов детализируется по кварталам и месяцам. Долгосрочные и среднесрочные планы не противоречат друг другу, так как увязываются между собой. По масштабности поставленной цели различается стратегическое, тактическое и оперативное финансовое планирование. Стратегическое планирование – это разработка исходя из результатов финансового анализа состояния предприятия и прогноза изменений внешней и внутренней среды, стратегии финансовой деятельности на определенный период. Исходя из реальных возможностей развития стратегическое планирование – это прежде всего своевременная и необходимая реакция на объективные внешние и внутренние обстоятельства деятельности предприятия. Тактическое планирование решает вопросы распределения ресурсов организации для достижения стратегических целей. Оперативное планирование – процесс разработки финансовых показателей, обеспечивающий наилучшее использование всех ресурсов предприятия (как собственные так и привлеченные). Оперативное планирование помогает осуществлять текущее регулирование хода производства в целях равномерности и ритмичности работы, позволяет быстро и вовремя практически исправить или направить ход дел, координировать отдельные действия различных подразделений, объединенных единой целью – обеспечением финансовой стабильности предприятия через выполнение финансовой стратегии. В зависимости от использования информации о прошлом, настоящем или желательном финансовом состоянии предприятия в будущем различают реактивное, инактивное, преактивное, интерактивное направления планирования. Реактивное планирование направлено в прошлое, и только в прошлое. Недаром это направление еще называют «возврат к прошлому». Основной метод реактивного планирования – это исследование всех проблем с точки зрения их возникновения и развития в прошлом. При графическом изображении реактивное планирование имеет форму буквы «г», поэтому его можно назвать г-образным планированием (рис.2).

Рис. 1 Классификация финансового планирования

Рис. 2 Г- образное (реактивное) планирование Финансы организации воспринимаются сторонниками реактивного планирования как устойчивый, стабильный, хорошо налаженный механизм. Все происходящее в организации заранее известно. Управляется она снизу вверх при помощи личного авторитета высшего руководителя и его «отцовского» отношения к подчиненным.Планирование осуществляется снизу вверх и опирается только на предшествующий опыт без учета объективных обстоятельств сегодняшнего дня и возможных будущих изменений. Инактивное планирование нацелено на приспособление к настоящему, и только к настоящему. Означает инертность – делать что-либо по привычке, без сознательных усилий. При инактивном планировании не считается нужным возвращаться в прошлое или стремиться к движению вперед, в графическом изображении оно имеет форму буквы «т», поэтому его можно назвать т-образным планированием (рис. 3).

Рис. 3 Т – образное (инактивное) планирование При инактивном планировании существующие условия воспринимаются как достаточно хорошие. Удовлетворение настоящим – отличительная черта инактивизма. Для него характерным является также представление о том, что равновесие в положении организации достигается естественным путем. А значит, главным принципом планирования должно быть правило: «Планировать минимум необходимого, чтобы не изменить естественного хода вещей». Руководители не стремятся к каким-либо серьезным изменениям в действительности своей организации. Предыстория проблемы их не интересует. В инактивном планировании большую часть времени занимают собрание и первичная обработка фактов выполнения или невыполнения планов. Такое планирование возможно только в стабильных, благоприятных условиях работы. Преактивное планирование означает высшую степень активности. Преактивное планирование ориентировано в основном на будущие изменения, графическое изображение его напоминает цифру «1», отсюда его название – единицеобразное планирование (рис. 4).

Рис. 4 Единицеобразное (преактивное) планирование Преактивное планирование направлено на поиск оптимальных решений. Из нескольких вариантов развития выбирают тот, который представляется оптимальным с экономической точки зрения. Преактивисты положительно относятся к технике и к научным, в частности к экономико-математическим методам планирования. Планирование осуществляется сверху вниз: на высших уровнях прогнозируются внешние условия, формируются цели, стратегии, затем определяются цели низших уровней и программы их действий. Интерактивное планирование основано на принципе участия и максимальной мобилизацией творческих способностей работников организации. Оно предполагает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий работников организации, обладающих знаниями прошлого, настоящего финансового состояния предприятия и внешней среды. Цель интерактивного планирования – проектирование будущего. Интерактивное планирование можно назвать ш-образным планированием, так как его графическое изображение имеет форму буквы «ш» (рис. 5).

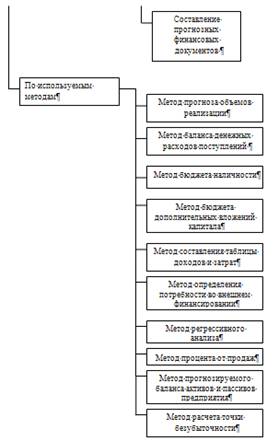

Рис. 5 Ш – образное (интерактивное) планирование Предполагается, что при применении интерактивного планирования будущее спланировано со стопроцентной вероятностью, что в реальной жизни недостижимо и делает его скорее идеально теоретическим, чем практическим. Поскольку большинство руководителей предприятий в реальной жизни люди безусловно практические и придерживаются философии удовлетворения, отдавая предпочтение формулированию не слишком преувеличенной цели, распределению ресурсов и осуществлению контроля наиболее приемлемым в сегодняшних условиях способами, то наиболее распространенным направлением планирования в настоящее время остается инактивизм, который в нынешних условиях не хочет уступать интерактивному планированию. Для приближения теории интерактивного планирования к практическому применению необходима модернизация – замена одновариантного проектирования будущего финансового состояния организации многовариантным прогнозированием, рассматривающим различные сценарии поведения внешней среды через разработку финансовой стратегии предприятия. Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Сущность финансового планирования – это разработка финансовых планов, а назначение – грамотное управление финансами через их разработку и выполнение. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. В современной литературе рассматриваются три модели финансового планирования: 1. разработка финансового раздела бизнес-плана; 2. бюджетирование; 3. составление прогнозных финансовых документов. Для конструирования перечисленных моделей финансового планирования применяются методы, различные сочетания которых могут использоваться в нескольких моделях. Методы, используемые в моделях финансового планирования, представлены в таблице 1. Таблица 1. Модели и методы (приемы) финансового планирования

«+» - метод (прием) используется; |

||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.