|

|

МЕНЮ

|

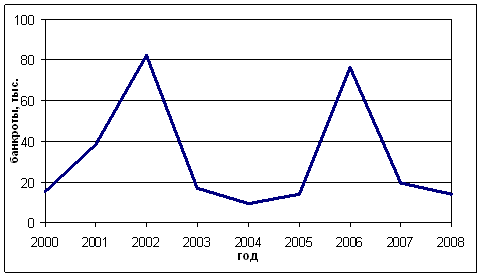

Курсовая работа: Финансовое планирование в организацииКурсовая работа: Финансовое планирование в организацииФедеральное агентство по образованию филиал Государственного образовательного учреждения высшего профессионального образования Всероссийского заочного финансово-экономического института в г.Туле КУРСОВАЯ РАБОТА по дисциплине «Финансы организаций» на тему: «Финансовое планирование в организации» Выполнил: студент 4 курса факультет финансово-кредитный специальность финансы и кредит группа дневная Тула 2010 г. Оглавление Введение Глава 1. Содержание и значение финансового планирования 1.1 Сущность и задачи финансового планирования 1.2 Место и роль финансового плана в бизнес-плане Глава 2. Методы финансового планирования 2.1 Основные этапы процесса финансового планирования 2.2 Методы расчета показателей финансового плана Глава 3. Виды финансовых планов и их роль в управлении организацией 3.1 Перспективный финансовый план 3.3 Оперативный финансовый план Заключение Приложения Введение Любая экономическая деятельность представляет собой сложное явление, которое предусматривает постоянное взаимодействие между хозяйствующими субъектами. В их распоряжении находятся различные ресурсы — материальные, финансовые, трудовые. Для успешной деятельности хозяйствующим субъектам необходимо осуществлять управление своими ресурсами, в т.ч. и финансовыми. Неотъемлемой частью управления финансами является финансовое планирование. В процессе финансового планирования определяется сколько, когда, из каких источников поступит финансовых ресурсов и в каких объемах, по каким направлениям и когда эти ресурсы будут израсходованы. Для предприятий успешное функционирование в значительной степени зависит от обеспеченности финансовыми ресурсами как краткосрочного, так и долгосрочного характера. Финансовое планирование играет исключительную роль, поскольку с его помощью можно комплексно охарактеризовать все стороны деятельности хозяйствующего субъекта, связанные с планомерным формированием и использованием денежных доходов. В развитых странах планирование выступает одним из важнейших инструментов регулирования деятельности предприятия. Как известно, финансовые ресурсы, находящиеся в распоряжении организации, ограничены. До недавнего времени финансовому планированию не уделялось должного внимания. В настоящее время, в условиях мирового финансового кризиса, привлечение дополнительно заемных средств затруднено вследствие ужесточения требований к заемщикам и повышения банковских процентных ставок. В результате существенно возросла роль и актуальность финансового планирования, поскольку организация должна как можно более эффективно производить аккумулирование и распределение всех доступных денежных средств, так как внешние источники ограничены. Актуальность темы работы подтверждается и тем, что до сих пор нет единого мнения о количественном и качественном составе системы разрабатываемых организацией финансовых планов. Целью данной курсовой работы является исследование системы финансового планирования на предприятии на основе анализа теоретического материала, обоснование роли и значения финансового планирования в системе управления организацией, состава и назначения финансовых планов. В соответствии с этим были поставлены следующие задачи: исследовать и обосновать значимость профессионального и эффективного финансового планирования; исследовать основные теоретические положения финансового планирования, его цели и задачи, субъекты и объекты, этапы и методы, существующие проблемы, дискуссионные вопросы; подробно изучить возможный состав и содержание финансовых планов, разрабатываемых организацией. Данное направление имеет большую практическую значимость, поскольку полученные рекомендации позволяют совершенствовать систему финансового планирования организации. Объектом исследования является финансово-хозяйственная деятельность российских коммерческих организаций. Предметом исследования является система финансового планирования организации и, в частности, система разрабатываемых финансовых планов. Теоретической основой курсовой работы послужили научные труды российских авторов по вопросам финансового менеджмента, финансового планирования и бюджетирования. Исследовали финансовое планирование в своих работах следующие отечественные и зарубежные авторы: Р. Акофф, В.В. Бочаров, Л.А. Дробозина, В.В. Ковалёв, В.Е. Леонтьев, В.В. Остапенко, Г.Б.Поляк, С.А. Чернецов и др. В процессе работы использовались нормативно-правовые документы государственных органов, периодические издания. Информационной базой послужили статистические данные Федеральной службы государственной статистики РФ, Высшего Арбитражного Суда РФ, монографии и публикации отечественных и зарубежных авторов, информационные и аналитические ресурсы сети Интернет, а также действующая нормативно-правовая база. В расчетной части курсовой работы на основании сметы затрат на производство продукции ОАО и прочих приведенных данных произведен расчет потребности организации в оборотных средствах, составлен проект отчета о прибылях и убытках, баланс доходов и расходов и краткая пояснительная записка к нему. Перейдем к рассмотрению содержания и значения финансового планирования в организации. Глава 1. Содержание и значение финансового планирования 1.1 Сущность и задачи финансового планирования«Финансовые ресурсы предприятия — это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства» [10, c. 11]. Эффективное управление финансами организации возможно лишь при планировании всех финансовых ресурсов, находящихся в распоряжении хозяйствующего субъекта, их источников и направлений расходования. «Планирование представляет собой процесс принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения» [10, c. 253]. Т.е. планирование, помимо определения конечной цели, предполагает и разработку комплекса мероприятий для ее достижения. Также, финансовое планирование позволяет создать систему финансовых планов и плановых (нормативных) показателей по обеспечению предприятия необходимыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде. Значение финансового планирования трудно переоценить, поскольку предприятие без плана своей деятельности существовать не может. Это приведет к проблемам с платёжеспособностью, большим объёмам дебиторской задолженности, недостатку собственного оборотного капитала и др., т.е., к ухудшению финансового состояния предприятия и как следствие его — к банкротству (рис.1.) Не без оснований считается, что в 70-80% всех банкротств причиной являются ошибки в финансовом планировании.

Рис. 1. Число банкротств в России в 2000-2008 гг (по материалам официального сайта Высшего Арбитражного Суда РФ) Из рис. 1. видно, что в последние годы наблюдалась тенденция к снижению числа банкротств, что, скорее всего, было связано с благоприятной экономической конъюнктурой. Однако уже по итогам первого полугодия 2009 число банкротств по сравнению с аналогичным периодом 2008 года увеличилось на 16,7% [16]. Таблица 1 Число предприятий в РФ в 2005-2008 гг [7, с. 339]

Из таблицы 1 видно, что в России в 2005 — 2008 гг., для сравнения, всего было зарегистрировано от 4 417 до 4 767 тыс. предприятий. Объектом финансового планирования являются финансовые ресурсы организации, субъектом — финансовая служба организации. Главная цель финансового планирования — «обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры, тенденций развития» [12, c. 93]. Главная цель реализуется за счет определения возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины денежных потоков, формируемых за счет различных источников. Финансовое планирование осуществляется на основе анализа информации о финансах организации, получаемой из бухгалтерской, статистической и управленческой отчетности. «Основными задачами финансового планирования являются: 1. Обеспечение необходимыми ресурсами производственной, инвестиционной, финансовой деятельности. 2. Определение путей эффективного вложения капитала, оценка степени рациональности его использования. 3. Выявление внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств. 4. Установление рациональных финансовых отношений с бюджетами, банками, контрагентами. 5. Соблюдение интересов акционеров и других инвесторов. 6. Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия» [10, c. 255-256]. Все эти задачи можно свести к одной — повышению эффективности работы организации. В процессе финансового планирования руководствуются следующими принципами: - Единства и координации планов — все планы являются взаимосвязанной системой; - Принцип непрерывности планов — процесс планирования в организации является непрерывным. - Принцип гибкости — обеспечение возможности для планов менять направленность в связи с возникновением непредвиденных обстоятельств. - Принцип точности планов — планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы. - Принцип участия — каждый работник фирмы становится участником плановой деятельности, независимо от должности и выполняемой им функции. - Принцип рентабельности капиталовложений — для капиталовложений необходимо выбирать самые дешевые способы финансирования. - Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств. - Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечат максимальную рентабельность. - Принцип поддержания платежеспособности предприятия в любое время [14, c. 75-76]. В зависимости от горизонта планирования различают долгосрочное, среднесрочное и краткосрочное финансовое планирование. Результатом финансового планирования является составление финансового плана. Только при использовании всей совокупности финансовых планов, различающихся по своим срокам и целям, возможно эффективная работа предприятия. Рассмотрим место и роль финансового плана в бизнес-плане. 1.2 Место и роль финансового плана в бизнес-плане«Финансовый план — это документ, представляющий собой систему взаимоувязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый период» [12, c. 93]. Финансовый план — результат финансового планирования и прогнозирования, «надлежащим образом оформленное управленческое решение» [7, c. 180], служащее инструментом экономической проверки внутренней сбалансированности материально-вещественных, трудовых и стоимостных показателей различных планов и прогнозов, оценки их экономической эффективности. Финансовый план отличает адресность и конкретность показателей, целевая направленность, обязательность для исполнения. Финансовый план не только тесно связан с бизнес-планом организации, но составляет его важнейший элемент. «Бизнес-план — документ внутрифирменного планирования, излагающий основные аспекты планирования производственной и коммерческой деятельности фирмы, анализирующий риски, с которыми она может столкнуться, а также определяющий способы решения финансово-хозяйственных задач» [4, c. 458]. Составление бизнес плана преследует две основные цели: 1. внутрифирменное планирование; 2. обоснование получения денежных средств из внешнего источника, т.е. получение банковских ссуд, бюджетных ассигнований, долевое участие других предприятий в осуществлении проекта. В разработке бизнес-плана принимают участие все структурные подразделения предприятия, в том числе финансовый менеджер и руководимые им подразделения. Бизнес-план выступает в качестве документа текущего и среднесрочного планирования. Обычно показатели первого года планирования рассчитываются с помесячной разбивкой, остальных лет — с поквартальной. В России в настоящее законодательство не закрепляет обязательность разработки предприятиями бизнес-плана, его форму и структуру, поэтому его содержание определяется фирмами самостоятельно, в зависимости от преследуемых целей. Бизнес-план не составляют некоммерческие и бюджетные организации. Коммерческие же организации, наоборот, обычно разрабатывают его с особой тщательностью. Бизнес-план может иметь следующую структуру [11, c. 482]: I. Резюме (выводы), где в краткой форме излагаются основные цели проекта, размер требуемых для его осуществления финансовых ресурсов, срок окупаемости. Здесь должна быть сформулирована самая важная для инвестора информация. II. Основная часть, которая включает в себя: - описание вида деятельности; - описание продукции (услуги); - оценка отрасли; - рынок; - маркетинг; - план производства; - организационный план; - юридический план; - анализ рисков; - финансовый план. III. Стратегия финансирования, где определяется размер денежных средств, необходимых для осуществления мероприятия, источники получения этих средств, срок окупаемости средств. Финансовый план занимает особое место в бизнес-плане, так как здесь обобщены и представлены в стоимостном выражении все разделы бизнес-плана. Он необходим не только предпринимателям, но и инвесторам (кредиторам, акционерам), так как предприниматель должен знать источники и размеры финансовых ресурсов, необходимых для обеспечения производства, направления использования средств, размеры денежной наличности, промежуточные и конечные финансовые результаты своей деятельности для осуществления контроля. Инвесторы же должны иметь представление о том, насколько эффективно будут использоваться их средства, какова их отдача, размер прибыли, срок окупаемости и возврата. Обычно финансовый план как часть бизнес-плана включает ряд разрабатываемых документов: - Прогнозный расчет объема реализации продукции (услуг) — разрабатывается на основе показателей плана маркетинга, используются статистические данные, проводятся исследования рынка, опросы покупателей; - План доходов и расходов — производится расчет доходов от реализации продукции, себестоимость реализованной продукции, прибыль от реализации, общехозяйственные расходы (реклама, аренда, страховка и т.д.), прибыль до уплаты налога, налоги, прибыль после уплаты налогов — выявляются доходность, рентабельность производства, взаимоотношения предприятия с бюджетной системой, прибыльность; - План денежных поступлений и выплат — оценка потребности в денежных средствах для нормального функционирования предприятия, организации, проверка синхронности денежных поступлений и выплат. Этот план включает в себя такие показатели, как наличные деньги (на начало месяца), поступление денег, итого поступлений наличности, общая сумма имеющейся наличности, денежные выплаты, прирост или недостаток денежной наличности на конец месяца; - Баланс активов и пассивов — позволяет определить величину собственного капитала фирмы. Баланс включает в себя две части: активы (текущие и фиксированные) и пассивы (долгосрочные и краткосрочные обязательства, собственный капитал предприятия); - План по источникам и использованию средств — показывает источники получения средств и их использование, изменение активов за определенный период времени — их динамика; - Расчет точки достижения самоокупаемости (безубыточности) — состояния в деятельности предприятия, когда разность между доходами и расходами равна нулю. В этот момент суммарный объем продаж совпадает с суммой постоянных и переменных издержек [11, c. 483-484]. Финансовое планирование представляет собой сложный процесс, поэтому проходит ряд этапов и имеет собственную методологию Глава 2. Методы финансового планирования2.1 Основные этапы процесса финансового планированияВ соответствии с принципами единства и координации, непрерывности и точности планов, в зависимости от поставленных целей и периода осуществления, в организации разрабатывается целая система финансовых планов, процесс финансового планирования является непрерывным и проходит ряд основных этапов: 1. Первый этап является подготовительным этапом, на протяжении которого анализируется относящаяся к предыдущим периодам информация, которой обладает организация. Т.е. производится анализ выполнения финансового плана в предыдущем и текущем периодах, определяется степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными. Информационной базой служат основные финансовые документы организации: бухгалтерский баланс, отчеты о прибылях и убытках, отчет о движении денежных средств. Эти документы содержат основную информацию для процесса финансового планирования и поэтому имеют большое значение. Для упрощения процесса планирования рекомендуется конечные формы планов делать как можно более схожими по содержанию с формами финансовой отчетности. 2. На втором этапе осуществляется перспективное финансовое планирование, которое включает в себя разработку общей финансовой стратегии фирмы и составление основные прогнозные документы: прогноз баланса, прогноз отчета и прибылях и убытках, прогноз движения денежных средств (движение наличности). Эти документы относят к стратегическим финансовым планам. Производится расчет прогнозных плановых показателей — числовых величин, выражающих конкретные задания по формированию и использованию финансовых ресурсов. Чем больше прогнозируемый период, тем менее точны полученные показатели, и наоборот. 3. На третьем этапе происходит уточнение и конкретизация показателей прогнозных финансовых документов посредством разработки текущих финансовых планов. Финансовые планы составляются как документы, обязательные для исполнения, и утверждаются уполномоченным органом или должностным лицом. Текущие финансовые планы действуют в течение одного года и иногда называются годовыми. 4. На четвертом этапе осуществляется оперативное финансовое планирование, т.е. на данном этапе происходит конкретизация показателей, полученных на предыдущем этапе. Оперативные планы составляются на срок от нескольких дней до нескольких месяцев. 5. На пятом этапе процесс финансового планирования завершается практическим внедрением планов и контролем за их выполнением. В ходе контроля осуществляется сопоставление текущих и плановых финансовых показателей, проверка адресного и целевого использования финансовых ресурсов, оценка правомерности действий финансовых работников, производится контроль за соблюдением законодательства. Контроль производится финансовыми службами организации. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.