|

|

МЕНЮ

|

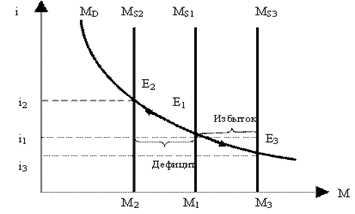

Курсовая работа: Денежно-кредитная системаНеравновесие на денежном рынке может возникнуть и по другим причинам - вследствие изменений в спросе и предложении денег. Графически это выразится в сдвиге кривых МD и МS (рис.4, рис.5).

Рисунок 4 - Изменения в предложении денег и восстановление равновесия денежного рынка.

Рисунок 5 - Изменения в спросе денег и восстановление равновесия денежного рынка. Спрос на деньги может увеличиться (уменьшиться) в случае изменения размеров номинального национального дохода. Это изменение может произойти как вследствие роста (падения) реального дохода (продукта) при неизменном уровне цен, так и при меняющихся ценах, но постоянной величине реального производства товаров и услуг. На практике динамика номинального национального дохода отражает обычно сочетание изменений, как уровня цен, так и размеров реального производства. Как бы то ни было, во всех трех описанных ситуациях произойдет сдвиг кривой спроса на деньги вправо или влево (рис.5). При исходной равновесной ставке i1 возникает недостаток (М3) или избыток (М2) спроса на деньги. Описанный выше механизм колебаний процентной ставки установит равновесие на денежном рынке на новом уровне i2 или i3. Аналогичные процессы произойдут и при сдвиге кривой предложения денег (рис.4). Используя целенаправленную монетарную политику, т.е. меняя предложение денег или процентную ставку (влияя, таким образом и на спрос), государство может воздействовать на ситуацию на денежном рынке и через него на инвестиции, сбережения, потребление и, в конечном итоге, на уровень производства и занятости. 2. Кредитные отношения, формирование и функционирование банков в условиях рынка Кредитная система является неотъемлемой и важной частью экономики любой страны, так как от ее функционирования зависит форма и динамика развития страны, и в первую очередь в экономическом плане. Кредитную систему можно рассматривать в двух аспектах проявления: · во-первых, кредитная система как совокупность кредитных отношений, форм, способов и типов кредитования; · во-вторых, кредитная система как совокупность банковских и иных кредитных организаций, работающих в правовом поле, определенном законодательными актами. Субъектами отношений могут выступать коммерческие организации, население, государство, сами банки. В кредитных отношениях каждый субъект рынка может выступать в двух лицах, как кредитор и как заемщик. Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке кредита. Кредитные организации взаимосвязаны между собой и реализуют потребности участников рыночных отношений — коммерческих организаций, физических лиц, институтов государства в денежных средствах или услугах связанных с финансами и денежным оборотом. Кредитная система состоит из банковской и небанковской части. Банковская часть - основная составляющая кредитной системы, так как через ее составляющие проходит основная масса денежных средств участвующих в денежном обороте, и именно банки оказываю подавляющую массу услуг на финансовом рынке. Небанковская часть - состоит из учреждений, которые оказывают специфические услуги, или меньший спектр услуг, чем банки (почтово-сберегательные учреждения, ломбарды). Банки - кредитные учреждения, целью деятельности которых является получение прибыли за счет перераспределения и максимально эффективного использования денежных средств, как собственных, так и привлеченных со стороны. Банк на основании лицензии ЦБ привлекает и затем размещает от своего имени денежные средства на условиях возвратности, платности, срочности, а также осуществляет расчетно-кассовые и другие банковские операции. В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ" № 17-ФЗ от 03.02.96 г. В соответствии с этим законом: "Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц". Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Таким образом, банки являются регуляторами денежного оборота страны. Банки, как коммерческие предприятия, возникли в связи с потребностями воспроизводства, кругооборота промышленного и торгового капитала. Разложение натурального хозяйства, рост торговли и товарного обмена резко повысили значение денежных расчетов и кредита. Переход к наемному труду в широких масштабах приводил к тому, что все большая часть доходов выплачивалась в денежной форме. Возник регулярный денежный оборот, организацию и техническое обслуживание которого банки взяли на себя. Банки сосредотачивают у себя огромные массы ссудного капитала путем привлечения свободных денежных средств фирм и правительственных учреждений, сбережений и доходов населения и предоставляют их в ссуду. По мере укрепления банков и превращения их в самостоятельную отрасль предпринимательства они выступают как совокупный кредитор. Банки - это предприятия, присущие любой нормально функционирующей экономической формации, занимающиеся кредитованием и финансированием промышленности и торговли за счет денежных капиталов, привлеченных в виде вкладов и путем выпуска собственных акций и облигаций. В настоящее время банки осуществляют большинство кредитно-финансовых услуг. Основными операциями банков являются привлечение денежных средств аккумулирование - (вклады, расчетные счета) и предоставление средств в ссуду. 3. Особенности российской кредитной системы в прошедшем и текущем годах В феврале текущего года благоприятная ситуация с ликвидностью кредитных организаций способствовала сохранению низкой волатильности процентных ставок денежного рынка: в течение месяца ставка MIACR по однодневным рублевым межбанковским кредитам колебалась в диапазоне от 3,01% до 4,23% годовых. Среднее значение ставки MIACR по рублевым МБК на срок 1 день в феврале 2010 года составило 3,78% годовых, снизившись по сравнению со значением аналогичного показателя предыдущего месяца на 22 базисных пункта. Значительный уровень свободных средств в банковской системе способствовал сохранению более высокого спроса со стороны кредитных организаций на операции по абсорбированию ликвидности по сравнению с операциями рефинансирования. Совокупный объем сделок прямого РЕПО Банка России на аукционах и по фиксированной ставке в феврале снизился до 383 млрд. руб. против 582,2 млрд. руб. месяцем ранее. Средний объем задолженности кредитных организаций перед Банком России по данному инструменту рефинансирования в феврале текущего года снизился на 42,5% по сравнению с предыдущим месяцем, составив 64,6 млрд. рублей. Объем средств на корсчетах кредитных организаций и операций прямого РЕПО изображен на рис. 6.

Рисунок 6 - Объем средств на корсчетах кредитных организаций и операций прямого РЕПО Общий объем предоставленных кредитным организациям кредитов без обеспечения за рассматриваемый период составил 10,419 млрд. руб. против 32,814 млрд. руб. в январе. Задолженность банковского сектора по беззалоговым кредитам за февраль снизилась на 16,1% и составила на 1 марта 88,846 млрд. рублей. Кроме того, в феврале состоялся отбор заявок по размещению временно свободных средств федерального бюджета на банковские депозиты на сумму 32,0 млрд. рублей. В феврале было проведено 3 аукциона по продаже ОБР, объем привлеченных средств на которых составил 32,3 млрд. рублей. Объем операций Банка России по продаже и покупке ОБР на вторичном рынке в феврале составил 1,82 млрд. руб. и 0,04 млрд. рублей соответственно. Стерилизационные операции Банка России на денежном рынке изображены на рис.7.

Рисунок 7 - Стерилизационные операции Банка России на денежном рынке. Низкие темпы роста потребительских цен и отсутствие в обозримой перспективе значимых рисков их ускорения позволили Банку России продолжить политику постепенного снижения процентных ставок. Ставка рефинансирования и ставки по отдельным операциям Банка России с 24 февраля были снижены на 0,25 процентного пункта. В результате ставка рефинансирования была снижена до 8,5% годовых, минимальные процентные ставки по операциям прямого РЕПО Банка России на аукционной основе на сроки 1 и 7 дней – до 5,75% годовых, на срок 90 дней – до 7,25% годовых, на срок 6 месяцев – до 7,75% годовых, на срок 12 месяцев – до 8,25% годовых; по операциям прямого РЕПО по фиксированной ставке на сроки 1 день и 7 дней – до 7,5% годовых. Состояние банковского сектора. За январь текущего года активы банковского сектора снизились на 0,8% до 29196,2 млрд. рублей. Собственные средства (капитал) кредитных организаций увеличились на 0,4% до 4637 млрд. рублей. Количество действующих кредитных организаций за январь сократилось с 1058 до 1056. Количество кредитных организаций с капиталом свыше 180 млн. руб. (без учета кредитных организаций, по которым осуществляются меры по предупреждению банкротства) не изменилось: 760, или 72% от числа действующих на 01.02.10. Ресурсная база. Остатки средств на счетах клиентов снизились на 0,6% до 17021,7 млрд. руб., но из-за опережающего снижения других источников фондирования их доля в пассивах банковского сектора несколько увеличилась – с 58,2% до 58,3 процента. В январе 2010 года продолжился приток вкладов населения: их объем увеличился на 0,2% до 7502,6 млрд. рублей. Соответственно выросла их доля в пассивах банковского сектора (с 25,4% до 25,7%). За январь объем рублевых вкладов физических лиц вырос на 0,4%, а в иностранной валюте – снизился на 0,3%. В результате удельный вес вкладов в рублях в общем объеме вкладов физических лиц за январь текущего года вырос с 73,6% до 73,8%. Объем долгосрочных вкладов (свыше 1 года) увеличился за месяц на 2%, и на их долю по состоянию на 01.02.10 приходилось 64,9% от общего объема привлеченных вкладов. Доля Сбербанка России ОАО на рынке вкладов физических лиц в январе продолжала снижаться (с 49,4% до 48,8%) и достигла своего исторического минимума. Объем депозитов и прочих привлеченных средств юридических лиц за январь текущего года существенно снизился: на 6,4% до 5118,3 млрд. руб., а их доля в пассивах банковского сектора - с 18,6% до 17,5%. Средства на расчетных и прочих счетах организаций увеличились на 4,2% до 4020,5 млрд. руб., их доля в пассивах банковского сектора возросла с 13,1% до 13,8 процента. Депозиты и прочие привлеченные средства Минфина России и других государственных органов за январь текущего года снизились на 7,4% до 247,4 млрд. рублей. Задолженность банков по кредитам, депозитам и прочим средствам, полученным от Банка России, уменьшилась на 21% до 1124,2 млрд. руб., а их доля в пассивах банковского сектора снизилась с 4,8% до 3,9 процента. Объем выпущенных банками облигаций за январь текущего года снизился на 0,3%. Доля этого источника в пассивах банковского сектора практически не изменилась (1,4%). Объем выпущенных векселей вырос на 1,6% при некотором росте их доли в пассивах банковского сектора (с 2,5% до 2,6 процента). Активные операции. За январь текущего года объем кредитов и прочих размещенных средств, предоставленных нефинансовым организациям, снизился на 0,3% до 12504,5 млрд. руб., а их доля в активах банковского сектора увеличилась с 42,6% до 42,8%. По данным отчетности кредитных организаций, удельный вес просроченной задолженности в объеме предоставленных нефинансовым организациям кредитов за январь не изменился (6,1 процента). Объем кредитов физическим лицам за январь сократился на 0,8% до 3545,5 млрд. руб., их доля в активах банковского сектора не изменилась и составила 12,1% на 01.02.10, а в общем объеме кредитных вложений банков - снизилась с 18% до 17,7%. Объем просроченной задолженности по данным кредитам с начала текущего года увеличился на 2,9%, а ее удельный вес в объеме кредитов физическим лицам – с 6,8% до 7,1 процента. Портфель ценных бумаг за первый месяц текущего года вырос на 7,8% до 4643,4 млрд. руб., а их доля в активах банковского сектора – с 14,6% до 15,9%. Основной удельный вес (78,4%) в портфеле ценных бумаг занимают вложения в долговые обязательства, объем которых увеличился за январь 2010 года на 7,8% до 3641,7 млрд. рублей. Вложения в долевые ценные бумаги за месяц выросли на 8,8%, при этом их удельный вес в портфеле ценных бумаг на 01.02.10 составил 9,7 процента. Межбанковский рынок. Требования по предоставленным МБК за январь 2010 года выросли на 11,4% до 3037,9 млрд. руб., а их доля в активах банковского сектора - с 9,3% до 10,4%. При этом объем средств, размещенных в банках-нерезидентах, увеличился на 13%, а на внутреннем межбанковском рынке – на 7,6 процента. Объем привлеченных МБК за январь текущего года вырос на 1,3% до 3159 млрд. руб., а их доля в пассивах банковского сектора - с 10,6% до 10,8%. Объем МБК, привлеченных у банков-нерезидентов, уменьшился на 1,1%; на внутреннем рынке - вырос на 5,1 процента. Финансовые результаты деятельности кредитных организаций. Совокупная прибыль кредитных организаций за первый месяц 2010 года составила 41,9 млрд. руб. (за январь 2009 года – 67,4 млрд. рублей). Прибыль в сумме 55,2 млрд. руб. получили 805 кредитных организаций (76,2% от числа действующих на 01.02.10). Убытки в сумме 13,3 млрд. руб. понесла 251 кредитная организация (23,8% от числа действующих). Для сравнения: в январе 2009 года прибыль в сумме 90,1 млрд. руб. получили 903 кредитных организации (81,5% от числа действовавших на 01.02.09), а убытки в сумме 22,7 млрд. руб. понесла 201 кредитная организация (18,1% от числа действовавших). Заключение Денежный рынок, так же как и любой другой, представляет собой механизм взаимодействия спроса и предложения. Если спрос равен предложению, то на рынке возникает равновесие. Иными словами, денежный рынок находится в состоянии равновесия, когда спрос на деньги соответствует предлагаемому их количеству и денег в экономике ровно столько, сколько необходимо для обеспечения ее стабильности. Если предложение денег превышает спрос, то начинается рост цен. Население пытается избавиться от денег, ускоряется оборачиваемость денег и цены растут быстрее. Если предложение денег ниже спроса на них, в экономике возникает их дефицит, что негативно влияет на систему расчетов и приводит к бартерному обмену. Кредитно-банковская система определяет объемы предложения денег на денежном рынке. Она представляет собой совокупность денежно-кредитных отношений, их форм и методов, осуществляемых кредитно-банковскими институтами, которые создают и предоставляют экономическим субъектам денежные средства в виде кредита на условиях срочности, платности, возвратности и материальной обеспеченности. В большинстве стран она представлена центральным (национальным) банком, коммерческими банками и специализированными кредитно-финансовыми учреждениями. Одна из главных проблем в нынешних условиях - обеспечение стабильного функционирования денежной системы, составной частью которой является денежно-кредитная политика. В настоящее время ситуация в кредитной сфере определяется двумя факторами. Во-первых, кризисными процессами в экономике, во-вторых, недостаточной отработанностью самих кредитных отношений, переживающих новый этап своего функционирования в рыночной среде. Главной целью денежно-кредитной политики является постепенное снижение инфляции до 5-6% в 2012 году. При этом на 2010 год ставится задача снизить инфляцию до 6-7%. Согласно прогнозу социально-экономического развития РФ на 2010 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2009 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2009 годом. В заключении можно сказать, что в условиях мировой глобализации целесообразно сохранить национальную банковскую систему с помощью протекционистских мер защиты со стороны государства. Специалисты предлагают размещать российские финансовые резервы в российских банках, ограничив их использование определенными задачами во избежание всплеска инфляции. Необходимо также сделать кредиты доступными для предприятий малого и среднего бизнеса посредством системы рефинансирования и удешевления кредитов в зависимости от уровня рентабельности заемщика. В настоящее время ставка рефинансирования снижена до7,75%, но, признанная служить основными индикатором, влияющим на процентную политику, в России она ни на что не влияет и ничего не определяет, т.е. плохо работает цепочка ЦБ РФ – коммерческие банки – предприятия. Из этого вытекают два последствия: 1) российские игроки ориентируются на процентные ставки США; 2) функцию рефинансирования принимает на себя рынок МБК. Контрольно-тестовые задания 1. Предложение денег зависит от уровня процентной ставки. Предложение денег определяется эмиссией денег и зависит от кредитно денежной политики Центрального банка. Выделяют три основных инструмента кредитно денежной политики ЦБ: изменение учетной ставки, изменение нормы резервирования, операции на открытом рынке. 2. Кредитная система страны включает: банковскую систему, бюджетную систему и внебанковские кредитные организации. Современные капиталистические Кредитные системы включают: 1) эмиссионные банки, являющиеся центрами Кредитные системы ("банками банков") и выпускающие банкноты; 2) коммерческие банки, кредитующие промышленные, торговые и др. предприятия; 3) инвестиционные банки, занимающиеся долгосрочным кредитованием промышленности и др. отраслей капиталистического хозяйства; 4) специализированные банковские учреждения, занимающиеся определенными видами кредитования; 5) специализированные небанковские кредитно-финансовые учреждения: - инвестиционные и финансовые компании; - страховые компании; - пенсионные фонды; - сберегательные кассы; - кредитные кооперативы; - ломбарды, занимающиеся выдачей ссуд для личного потребления под залог движимого имущества. Список литературы 1. Борисов Е.Ф. Экономическая теория: учеб. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007. – 544 с. 2. Носова С.С. Экономическая теория: учеб. для студентов вузов, обучающихся по экономическим специальностям. - М.: КноРус, 2007. – 792с. 3. Перламутров В. Финансово-денежная политика и рыночные реформы в России. – М.: Экономика, 2007. – с. 14-20. 4. Россинская Г.М., Семина Г.Р. Экономическая теория. Учебное пособие. – Уфа: РИО БАГСУ, 2005.-207с. 5. Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: учебник. – 6-е изд., испр. и доп. М.: Высшее образование, 2005. – 654с. 6. Чипурина М.Н., Киселева Е.А. Курс экономической теории: учебник – 6-е исправленное, дополненное издание.- Киров: "АСА", 2009. – 848с 7. Экономика: учеб. / Под ред. А.И. Архипова, А.К. Большакова. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2008. – 839с. 8. Экономика: учебник / Под ред.А.С. Булатова. – 4-е изд., перераб. и доп. – М.: Экономисть 2006. – 831с. 9. Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича, 3-е изд. – Спб.: Изд-во СПбГУЭФ; Питер, 2008. – 544с. 10. Экономическая теория: учеб. для студентов вузов / Под ред.В.Д. Камаева. – 12-е изд., перераб. и доп. – М.: Гуманитар. Изд. Центр ВЛАДОС, 2006. – 591с. 11. Экономическая теория: Учебник / Под ред. И.П. Николаевой. – 2-е изд. перераб. и доп. / М.: ТК Велби, Изд-во Проспект, 2008. - 576с. 12. Экономическая теория: учебное пособие / В.М.Соколинский. – М. – КНОРУС, 2008. – 272с. 13. http://www.cbr.ru/today/publications_reports/on_2011(2012-2013).pdf 14.http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/environment/doklad/soderzhanie/ek_sit_RF/finansy/den_kre_sis/be5bf78044cd9448a038f633421f06f5 16.http://www.hse.ru/search/search.html?text=%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D0%B0%D1%8F+%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0+2009-2010 17.http://www.budgetrf.ru/Publications/mert_new/2010/MERT_NEW201003241939/MERT_NEW201003241939_p_008.htm |

Страницы: 1, 2