|

|

МЕНЮ

|

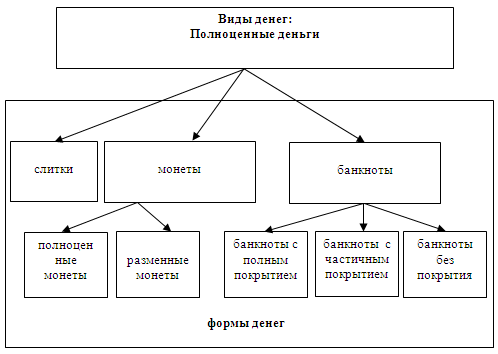

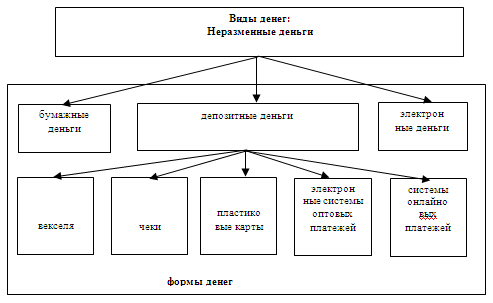

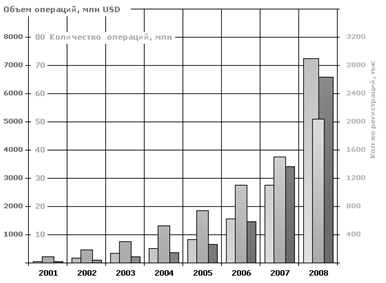

Курсовая работа: Анализ форм денег в рыночной экономикеВ состав денежных накоплений входят остатки наличных денег, хранящихся у отдельных граждан, а также остатки денег на счетах в банках. Образование денежных накоплений отдельных граждан обусловлено: превышением их доходов над расходами, необходимостью создания резерва для предстоящих крупных и сезонных расходов. Деньги в функции средства накопления состоят, кроме того, из остатков, накапливаемых предприятиями и организациями на их счетах в банках. Выполнение деньгами функции средства накопления является важной предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств. Несмотря на различия функций денег, между ними существует взаимосвязь и единство, обусловленное сущностью денег. Так, функция меры стоимости реализуется в функциях средства обращения и средства платежа. Вместе с тем деньги могут попеременно выполнять функции средства обращения и средства платежа, а также служить средством накопления. В свою очередь денежные накопления могут быть использованы как средство обращения и как средство платежа. Функция мировых денег проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в различных странах. В таких взаимоотношениях деньги используются для оплаты приобретаемых товаров, при совершении кредитных и некоторых других операций. При применении различными странами полноценных денег, обладавших собственной стоимостью, не возникали сколько-нибудь серьезные осложнения с их использованием в международных отношениях. Здесь деньги отдельных стран могли применяться для расчетов с другими странами, исходя из действительной стоимости денежной единицы каждой страны. Когда же был совершен переход к неполноценным деньгам, прежняя практика оказалась недостаточно приемлемой. В новых условиях расчеты между странами стали производиться с помощью свободно конвертируемых валют (доллары США, евро). Функцию мировых денег могут выполнять денежные единицы свободно конвертируемых валют. Неконвертируемые денежные единицы такую функцию выполнять не могут. [14,.с.15- 20.] Раздел II Анализ форм денег в рыночной экономике Полноценные деньги – это деньги, номинальная стоимость, обозначенная на них, соответствовала стоимости металла, из которого они изготовлены. На рис.1 представлена классификация полноценных денег. Первыми полноценными деньгами были товары, изготовленные из драгоценных металлов, имеющие высокую степень надежности и устойчивости, - металлические деньги или действительные деньги. Номинальная стоимость таких денег соответствовала их реальной стоимости, т.е. стоимости металла. В связи с этим металлические деньги обладали абсолютной устойчивостью: не были подвержены обесценению по отношению к другим товарам. Кроме того, металлические деньги выполняли все функции денег. Использование в качестве денег золота было обусловлено его высокой стоимостью и потребительной стоимостью, ограниченностью добычи, возможностью тезаврации (использованию в других целях), эстетическими свойствами, практичностью применения в виде слитков и монет. К середине" XIX в. золото окончательно вытеснило из обращения другие металлы. Однако использование золота в качестве денег имело определенные недостатки. В частности, рост масштабов производства и обмена требовал увеличения затрат на Хранение, перевозку, добычу золота, которые приводили к удорожанию обмена. Это привело к тому, что денежные знаки стали изготавливать из особой бумаги, имеющей высокую степень защиты от подделок. Деньги, изготовленные из бумаги, могут быть обеспечены и не обеспечены золотом и другими ликвидными ценностями. Привязка денежной единицы к золоту означает, что государство устанавливает золотой вес, или золотое содержание единицы денег. Эта привязка может означать свободный обмен денег на золото либо служить ориентиром выпуска денег в обращение в соответствии с объемом золотого запаса. Золото всегда используется в качестве мировых денег. Золотые слитки выпускаются в нумизматических целях. Отличительным свойством полноценных денег является наличие внутренней и весьма высокой стоимости, определяемой затратами общественного труда на их изготовление. В свою очередь, из этого свойства вытекают следующие характеристики полноценных денег: - соотношение номинала реальной стоимости; - неподверженность обесценению, за исключением экстраординарных случаев, как это было, например, в XVI веке, когда в Европу хлынул поток дешевых американских золота и серебра; - возможность физического использования, как и любого другого товара. деньги обращение накопление Некоторые авторы называют их еще неразменными деньгами. Классификация неразменных денег приведена на рис.2. В основе широкого хождения неразменных денег лежат три основные причины. Две из них имеют экономическую природу и одна юридическую. Во-первых, неразменные деньги являются деньгами, поскольку люди их принимают в качестве средства обмена на товары и услуги. Это общественное признание основано на доверии эмитентам, базирующемся на долгосрочном опыте осуществления хозяйственных расчетов. Во-вторых, неразменные деньги обладают предсказуемой покупательной способностью, которую можно оценить, руководствуясь темпами инфляции. В-третьих, наличные деньги являются законным средством платежа, т.е. обязательством государства, а депозитные и электронные деньги являются долговым обязательством их эмитента. Бумажные деньги. Исторически бумажные деньги возникли из металлического обращения и появились в обороте как заместители ранее находившихся в обращении серебряных или золотых монет. Для внедрения в обращение ничего не стоящей бумажки государство прошло огромный путь между выпуском первых монет (Лидия, 7 век до н.э.) и первых бумажных денег (Китай, 12 век н.э., Европа и Америка - 17 - 18 вв. н.э.). В России бумажные деньги (ассигнации) были введены в 1769 г. В современный период бумажные деньги в виде казначейских билетов сохранились лишь в 10 странах (США, Италия, Индия, Индонезия и др.). Сущность бумажных денег (казначейских билетов) заключается в том, что это - денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на металл, наделенные государством принудительным курсом. Следовательно, особенность бумажных денег состоит в том, что они, будучи лишенными, самостоятельной стоимости, снабжены государством принудительным курсом, а потому приобретают представительную стоимость в обращении, выполняя роль покупательного и платежного средства. Эмитентом бумажных денег является казначейство. Государство использует выпуск бумажных денег для покрытия своих расходов. Разность между номинальной стоимостью выпущенных денег и стоимостью их выпуска (расходы на бумагу и печатание) образует эмиссионный доход, являющийся существенным элементом государственных доходов. Экономическая природа бумажных денег такова, что исключает возможность устойчивого бумажно-денежного обращения. Во-первых, выпуск бумажных денег не регулируется потребностью товарооборота в деньгах; во-вторых, отсутствует механизм автоматического изъятия излишка бумажных денег из обращения. Поскольку бумажные деньги выпускаются для финансирования государства, покрытия бюджетного дефицита, размеры их эмиссии зависят от потребностей государства в финансовых ресурсах, а не от потребностей товарного и платежного оборота в деньгах. Потребности оборота в деньгах могут остаться неизменными или даже уменьшиться, но потребности государства в денежных средствах возрастают, например, вследствие роста военных расходов. Таким образом, увеличение бумажно-денежной массы обычно означает чрезмерный выпуск бумажных денег. Бумажные деньги непригодны к выполнению функции сокровища, и излишек их не может сам уйти из обращения. Попав в обращение, бумажные деньги застревают в каналах обращения, переполняют их и обесцениваются. Следовательно, неустойчивость присуща бумажным деньгам по самой их природе. Таким образом, особенностями бумажных денег являются их неустойчивость и обесценивание, которые могут быть вызваны следующими причинами: - избыточный выпуск в обращение; - упадок доверия к правительству, которое выпустило деньги; - неблагоприятный платежный баланс. Наиболее типичным является инфляционное обесценивание бумажных денег, обусловленное их чрезмерной эмиссией. Однако обесценивание бумажных денег может быть связано с угрозой свержения государственной власти и утратой населением доверия к ней, а также с неблагоприятным платежным балансом и падением курса национальной валюты. Кредитные деньги Расширение коммерческого и банковского кредита в хозяйстве в условиях, когда товарные отношения приобрели всеобъемлющий характер, привело к тому, что всеобщим товаром контрактов становятся кредитные деньги, которые принадлежат к высшей сфере общественно - экономического процесса и управляются совершенно другими законами. Непосредственная форма товарного обращения есть Т - Д - Т, т.е. превращение товара в деньги и обратное превращение денег в товар. Для обращения товаров из их среды выделяется специфический товар, наделяемый денежными функциями. В условиях развитого капиталистического производства, когда повсеместным становится не обращение товара, а обращение капитала, последний также выделяет из своей среды часть капитала, которой придаются денежные функции. Кредитные деньги возникают тогда, когда капитал овладевает самим производством и придает ему совершенно другую, чем раньше, измененную и специфическую форму. Они вырастают не из обращения, как товар - деньги в докапиталистической формации, а из производства, из кругооборота капитала. Поскольку основным объектом меновых отношений при капитализме становится не товар, как таковой, а товарный капитал, то роль денег выполняет не денежный товар, а денежный капитал. Следовательно, не деньги выступают в форме денежного капитала, а денежный капитал - в форме кредитных денег. Кредитные деньги прошли следующую эволюцию: а) вексель; б) банкнота; в) чек; г) электронные деньги; д) кредитные карточки. Вексель - письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводной вексель - тратта) об уплате обозначенной в нем суммы через определенный срок. Характерными особенностями векселя являются: - абстрактность - на векселе не указан вид сделки; - бесспорность - обязательная оплата долга вплоть до принятия принудительных мер после составления акта о протесте; - обращаемость - передача векселя как платежного средства другим лицам с передаточной надписью на его обороте (жиро или индоссамент), что создает возможность взаимного зачета вексельных обязательств. Банкнота – долговое обязательство банка. В настоящее время банкнота выпускается центральным банком. Она отличается от векселя и от бумажных денег. Банкнота от векселя отличается: - по срочности - вексель представляет собой срочное долговое обязательство (3 - 6 мес.), банкнота - бессрочное долговое обязательство; - по гарантии - вексель выпускается в обращение отдельным предпринимателем и имеет индивидуальную гарантию; - банкнота выпускается в настоящее время центральным банком и имеет государственную гарантию. Классическая банкнота (т.е. разменная на металл) отличается от бумажных денег: - по происхождению - бумажные деньги возникли из функции денег как средства обращения, банкнота - из функции денег как средства платежа; - по методу эмиссии - бумажные деньги выпускает в обращение министерство финансов (казначейство), банкноты - центральный банк; - по возвратности - классические банкноты по истечении срока векселя, под который они выпущены, возвращаются в центральный банк; бумажные деньги не возвращаются, а "застревают" в обращении; - по размерности - классическая банкнота по возвращении в банк разменивалась на золото или серебро, бумажные деньги всегда были неразменными. - Механизм свободного размена банкнот (классических) на золото или серебро исключал избыточное количество банкнот в обращении и их обесценивание. С прекращением размена банкнот на золото из двойного обеспечения банкнот (золотого и кредитного) отпало золотое обеспечение, а вексельное сильно ухудшилось, так как вексельный портфель центрального банка все больше наполняется казначейскими векселями и обязательствами. Следовательно, современные банкноты не размениваются на золото, но в известной степени сохраняют товарную природу, или кредитную основу, однако они попадают под закономерности бумажно-денежного обращения. Чек как кредитное орудие обращения появился позже, чем вексель и банкнота, с созданием коммерческих банков и сосредоточением способных платежных средств на текущих счетах. Это - разновидность переводного векселя, который вкладчик выписывает на коммерческий или центральный банк. Используется как на внутреннем, так и на внешнем рынке. В отличие от векселя, он является бессрочным обязательством. Впервые чеки возникли в Англии в 1683 г. Чек - письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Для того чтобы чек имел силу законного долгового обязательства, он должен иметь: - Указание на того, кто имеет право получить эти деньги; - Сумму платежа цифрами и прописью; - Название и местонахождение банка; - Подпись чекодателя. Чеки подразделяются на: - Именные; - С правом передачи третьему лицу (ордерные); - Без права передачи третьему лицу; - Предъявительские. Именные - выписанные на определенное лицо без права передачи; ордерные - составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту; предъявительские - по которым обозначенная сумма выплачивается предъявителю чека; расчетные - используемые только при безналичных расчетах; акцептованные - по которым банк дает акцепт, или согласие, произвести платеж определенной суммы, и др. Экономическая природа чека состоит в том, что он, во-первых, служит средством получения наличных средств в банке; во-вторых, выступает средством обращения и платежа; в-третьих, является орудием безналичных расчетов. На основе чеков возникла система безналичных расчетов, по которой большая часть взаимных претензий погашается, и платеж производится по сальдо, без участия наличных денег. Особенно это характерно для расчетов между клиентами одного банка. При расчетами между клиентами разных банков, чек выписывается (на сумму сальдо) на центральный банк или на расчетную палату. Электронные деньги - это денежный инструмент, функционирующий в рамках электронной системы, передающий информацию о движении денежных потоков и различных денежных операциях. Это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения. Одним из первых исторических видов электронных денег(50-е г.г. ХХ столетия) стал электронный банковский депозит. На современном этапе много стран совершают попытки по предоставлению электронным деньгам статуса законного платежного средства, которое будет обязательным для приема во всех учреждениях и организациях, и должно стать бессрочным обязательством государства аналогично наличным. Объем рынка электронных денег в Украине ежегодно возрастает (рис.3) [8] В условиях использования сетевых электронно-цифровых технологий скорость совершения платежей электронными деньгами значительно превышает скорость платежей другими денежными инструментами. Если сравнивать расходы на проведение одной операции с помощью электронных денег и других платежных инструментов, то разница может быть очень даже значительной. Так, например, в Австрии каждая трансакция с помощью налички (монет или банкнот) стоит от 0,2 до 0,5 дол. США, а электронными деньгами, - 0,04 дол. США. Экономия на каждой из триллиона финансовых операций, которые проводятся ежегодно, является существенной причиной, почему электронные деньги развиваются. Более того проведение расчетов и платежей с помощью электронных денег может занять от нескольких секунд до нескольких минут. В это же время, несмотря на полную автоматизацию операций, существующим платежным системам для окончательных расчетов необходимо от нескольких минут до нескольких дней. То есть, использование электронных денег позволит существенно сократить как материальные затраты отдельного пользователя, так и всего общества в целом. [8] В соответствии с видением европейских институций различают электронные деньги на основе карточек (card-based) и на основе программного обеспечения(software-based). В Украине функционируют системы электронных денег на основе карт и на основе программного обеспечения. Электронные деньги на основе карточек представлены, в частности, одним из инструментов Национальной системы массовых электронных платежей, внедренной Национальным банком Украины, - электронным кошельком. Электронные деньги на основе программного обеспечения представлены в Украине системами WebMoney, "Интернет.Деньги" и другие, выпускаются небанковскими учреждениями, деятельность которых совершается вне контроля государственных органов.[6] 2.3 Проблемы функционирования денег в рыночной экономике и пути их решения Теория и практика показывают, что современная экономика не может функционировать без инфляции. Вопрос заключается только в том, какой уровень инфляции является оптимальным для экономики той или иной страны. Как отсутствие инфляции, так и ее высокие темпы оказывают негативное влияние на экономику. При этом для стран со сбалансированной развитой рыночной экономикой характерны низки темпы инфляции, а страны, которые реформируются, с переходной экономикой имеют, как правило, более высокие темпы инфляции. Исследования Всемирного банка констатируют, что для большинства стран характерной является ситуация прекращения экономического роста, если инфляция увеличивается с 125 до 149 %. По темпам инфляции Украина занимает первое место среди стран СНГ и стран Восточной Европы. В 2007 г. уровень инфляции за год составил 116,6 %, в 2008 г. – 122,3 %, а в 2009 г. – 112,3 %. Такой уровень инфляции свидетельствует о нестабильном, неустойчивом состоянии экономики Украины и гривны как национальной валюты в том числе [9]. Современный механизм регулирования валютного рынка Украины регламентирован Конституцией Украины и рядом нормативно-правовых актов Президента Украины, КМУ, ВРУ и НБУ. При этом к числу наиболее значимых следует отнести Закон Украины № 679; Декрет КМУ от 19.02.1993 г. № 15-93 "О системе валютного регулирования и валютном контроле" (далее – Декрет КМУ № 15-93); "Положение о порядке и условиях торговли иностранной валютой", утвержденное Постановленим Правления НБУ от 10.08.2005 г. № 281; Постановление Правления НБУ от 12.12.2002 г. № 502 "Об утверждении Инструкции о порядке организации и осуществлении валютно обменных операций на территории Украины и изменений к некоторым нормативно правовым актам Национального банка Украины"; Постановление Правления НБУ от 12.11.2003 г. № 496 "Об утверждении Положения об установлении официального курса гривны к иностранным валютам и курсу банковских металлов" (далее – Постановление Правления НБУ № 496) [9]. Специфика национальной валютной системы, сформированная вследствие масштабных экономических трансформаций, свидетельствует о факте параллельного существования в Украине официального и рыночного курсов национальной валюты, довольно часто пребывающих в состоянии значительного расхождения. Данное обстоятельство является "ценой", уплаченной за чрезмерную либерализацию финансовой системы, что в свою очередь проявилось в планомерном снижении нагрузки административно -правовых методов валютного регулирования. Подводя итог данной работы, нужно отметить, что деньги играют важнейшую роль в современной рыночной экономике, являясь своеобразным языком рынка. Они оказывают регулирующее воздействие на развитие экономики, отображают экономические процессы, происходящие в обществе. Можно дать следующее определение денег - это особый товар, всеобщий эквивалент, форма стоимости всех других товаров. Они появились как результат развития товарных отношений в обществе. Можно выделить следующие исторические этапы эволюции денег: 1) появление денег с выполнением их функций случайными товарами; 2) закрепление за золотом роли всеобщего эквивалента; 3) перехода к бумажным и кредитным деньгам; 4) постепенное вытеснение наличных денег из оборота, появление других видов платежей, развитие электронных денег. Сущность денег в том, что они делают, то есть выполняют определенные функции. В современной экономической науке нет единства во взгляде на количество функции денег, различные авторы выделяют от трех до пяти функций. В отечественной литературе выделяют пять экономических функций, выполняемые деньгами в развитом товарном хозяйстве: - мера стоимости (средство счета); - средство обращения; - средство платежа; - средство накопления; - мировые деньги. Современные деньги подразделяются на наличные и безналичные, к ним относятся монеты, бумажные и кредитные деньги. Развитие кредитных денег прошло следующие стадии: вексель, банкнота, чек, электронные деньги, кредитные карточки – все они используются в настоящее время. Электронные деньги появились в результате развития электронных систем. Их появлению также способствовали поиски более экономичных форм платежей. Они представляют собой информацию о количественном выражении стоимости денежного эквивалента. Электронные деньги, несмотря на то, что обладают рядом преимуществ по сравнению с наличными (например, удобство в использовании, безопасность), также имеют и недостатки (требуется специальная инфраструктура, трудность в использовании людьми старшего возраста, трудно сохранить анонимность плательщика). Несмотря на то, что с каждым годом число пользователей электронными деньгами среди населения увеличивается, необходимо, с помощью государственной поддержки, и дальше развивать систему электронных платежей. Так как это развитие способствует оптимизации денежного обращение. Итак, деньги – это инструмент современной рыночной экономики, без которого в настоящее время невозможно ее нормальное функционирование. Список литературы 1. Конституція України. Затверждена ВРУ 28 червня 1996 г. № 254/96 – ВР // Відомості ВРУ. – 1996.- №30. 2. Закон Украины О Национальном банке Украины от 20.05.1999 № 679-XIV [Электронный ресурс] 3. Закон України Про платіжні системи та переказ коштів в Україні вiд 05.04.2001 № 2346-III [Електронний ресурс] 4. Грошово-кредитна політика в умовах ринкових трансформацій в Україні: Автореф. дис... канд. екон. наук: 08.04.01 [Електронний ресурс] / Н.С. Островська; Нац. акад. держ. податк. служби України. — Ірпінь, 2005. — 18 с. 5. Деньги Украины, их функции и проблемы экономики [Электронный ресурс] / В.В. Кульшин // Культура народов Причерноморья. — 1997. — N1. — С. 119-122 6. Емісія та використання електронних грошей в Україні: автореф. дис... канд. екон. наук: 08.00.08 [Електронний ресурс] / О.О. Махаєва; Ун-т банк. справи Нац. банку України. — К., 2009. — 21 с 7. Международные платежные системы и принципы их работы. Развитие украинского рынка карточных продуктов [Электронный ресурс] / Е.В. Богуславский // Культура народов Причерноморья. — 2004. 8. Ринок електронних грошей: політекономічний аналіз: автореф. дис. канд. екон. наук: 08.00.01 [Електронний ресурс] / Андрій Володимирович Бєліч; Донецький національний ун-т. — Донецьк, 2009. — 20 с. 9. Стабильность денежной единицы Украины: экономико-правовой аспект./ И. В. Заблодская, С. М. Андросов, А. В. Медяник, - ЭКОНОМИКА И ПРАВО 2010, №1 10. Статистичний аналіз динаміки грошової маси в Україні: автореф. дис... канд. екон. наук: 08.00.10 [Електронний ресурс] / Я.В. Поплюйко; Держ. вищ. навч. закл. "Київ. нац. екон. ун-т ім. В.Гетьмана". — К., 2008 11. Электронизация как перспектива развития современной платежной системы [Электронный ресурс] / С.П. Наливайченко // Культура народов Причерноморья. — 2004. — N50, Т.1. — С. 26-29 12. .Зборовская О.М. Деньги и кредит: Конспект лекций. – Днепропетровск: Изд-во ДнУЭП. – 79с. 13. Гроші, фінансова система та економіка: Підручник / Пер. з англ.; Наук. ред. пер. М. Савлук, Д. Олесневич. — К.: КНЕУ, 2004. — 889 с. 14. Деньги, кредит, банки./ Под ред. Лаврушина О.И. -М.: Финансы и статистика, 1998. -448c. 15. Деньги, кредит, банки: Опорный конспект лекций / Микитин В.М., Юдина И.Н. Барнаул: Изд-во "Азубка", 2004. 120 с. 16. Деньги, кредит, банки: учебное пособие / М.П.Владимирова, А.И.Козлов. – 2-е изд., - М.: КНОРУС, 2006. – 288с. 17. Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учебное пособие для вузов. /Под ред. проф.. Е.Ф. Жукова.- М.: ЮНИТИ-ДАНА, 2003.-310с. 18. Деньги. Кредит. Банки: Учебник / Под ред. В.В.Иванова, Б.И.Соколова. – М.: ТК Велби, Изд-во Проспект, 2003. – 624с. 19. Деньги. Кредит. Банки: Учебник. / Под ред. Г. Н. Белоглазовой – М.: Высшее образование, 2009. – 392 с. 20. Долан Э. Линдсей Д. Макроэкономика. СПб.,1994 21. Колесова И.В., Такмакова Е.А. Деньги и кредит: Учеб. пособие. — Севастополь: Изд-во СевГТУ, 2000. — 196 с. 22. Маклакова Т. Г. Учебное пособие по курсу "Финансы, денежное обращение и кредит". – Санкт-Петербург. 2007. - 61 с. 23. Рябинина Л.Н. Деньги и кредит: учебное пособие. – К.: Центр учебной литературы, 2008. – 602с. 24. Самуэльсон П. Экономика. Вводный курс. М.,1964 25. Финансы, денежное обращение и кредит: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. — М.: Юрайт-Издат, 2006. - 543 с. 26. Финансы, денежное обращение и кредит: Учебник Краткий курс/Под ред. д э н, проф Н.Ф. Самсонова — М ИНФРА-М, 2003 — 302с. 27. Финансы, деньги, кредит и банки: Учебное пособие. – СПб.: Знание, ИВЭСЭП, 2003. – 384с. 28. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М.,1993 29. Харрис Л. Денежная теория.-М.: Прогресс, 1990.- С. 75, 82.

Рис. 1 Классификация полноценных денег

Рис.2 Классификация неразменных денег

Рис. 3 Динамика объемов украинского рынка электронных денег |

Страницы: 1, 2