Курсовая работа: Анализ финансовых показателей

| Наименования позиций |

За отчетный год |

За прошлый год |

|

Выручка (нетто) от реализации продукции, работ,

услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных

обязательных платежей)

(минус) Себестоимость реализации товаров, продукции,

работ, услуг

(минус) Коммерческие расходы

(минус) Управленческие расходы

Прибыль от продаж

|

215108

151800

52137

11171

|

265244

152699

51134

61411

|

|

Проценты к получению

(минус) Проценты к уплате

Доходы от участия в

др. организациях

Прочие операционные

доходы

(минус) Прочие операционные расходы

Прибыль (убыток) от

финансово-хозяйственной деятельности

|

15

4890

87

8861

18519

-3275

|

7

-

86

1911

11566

51849

|

|

Прочие

внереализационные доходы

(минус) Прочие внереализационные расходы

Прибыль (убыток) до

налогообложения

|

10208

20256

-13323

|

8397

15905

44341

|

|

(минус) Налог на прибыль

( минус) Отвлеченные средства

Прибыль (убыток) от

обычной деятельности

|

422

-13745

|

9076

35265

|

|

Чрезвычайные расходы

Реинвестированная прибыль

|

-13745 |

35265 |

ОБЩИЙ

АНАЛИЗ ПРЕДПРИЯТИЯ

Общий

анализ предприятия производим на основе данных производственной программы.

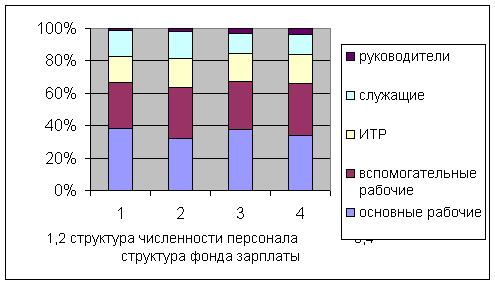

Численность

и фонд заработной платы по категориям работников

Таблица

1

Структура

численности и уровень затрат на заработную плату

| Специальность |

Число

работников |

Затраты

на заработную плату, тыс. р. |

| На

начало периода |

На конец

года |

На

начало года |

На

конец года |

| Основные

производственные рабочие |

132 |

101 |

193780 |

171680 |

| Вспомогательные

рабочие |

98 |

98 |

150000 |

160000 |

| Инженерно-технические

работники |

55 |

55 |

90000 |

90000 |

| Служащие |

54 |

54 |

63320 |

63320 |

| Руководители |

5 |

5 |

14000 |

18000 |

| Итого |

344 |

313 |

511100 |

503000 |

Определим

производительность труда по формуле:

= валовой объем

реализации за вычетом :косвенных налогов

среднесписочная

численность персонала

на начало периода 265244

: 344 = 771,06

на конец периода 215108 :

313 = 687,25

Отмечено снижение

производительности труда на конец года, что является отрицательной тенденцией.

Прибыль на одного работающего

определяется отношением чистой прибыли к среднесписочной численности персонала:

на начало периода 35265 :

344= 102,5 р./чел.

на конец периода - равна

нулю.

Эффективность

деятельности предприятием определяется отношением объема продаж к фонду

заработной платы общего и отдельно высшего руководства соответственно:

на

начало периода: 265244 : 153320=+ 1,73 р./чел.

на конец

периода 215108 : 153320= 1,40 р./чел.

на

начало периода: 265244:14000-= 18,95 р./чел.

на конец

периода 215108 : 18000 = 11,95 р./чел.

Рис.1

Структура численности персонала и фонда заработной платы.

Рассчитанные

данные сведем в таблице 2.

Эффективность

деятельности предприятием

Таблица 2

|

|

На начало года |

На конец года |

| Эффективность

деятельности общего руководства |

1,73 |

1,4 |

| Эффективность

деятельности высшего руководства |

18,95 |

11,95 |

Согласно

данным таблицы 2 эффективность деятельности, как общего, так и высшего

руководства предприятием снизилась.

Анализ

состояния и движение основных средств

Таблица 3

| Наименование

показателя |

Остаток на начало года |

Поступило (введено) |

Выбыло |

Остаток на конец года |

|

Первоначальная стоимость

основных средств, млн. р.,

в том числе:

- активная часть,

млн. р.

|

140307

65000

|

240214

135000

|

- |

380521

1200000

|

| Остаточная стоимость

основных средств, млн. р. |

99816 |

|

|

321075 |

| Доля активной части

основных средств, % |

43,6 |

|

|

52,6 |

| Коэффициент годности,

% |

71,1 |

|

|

84,4 |

| Коэффициент износа, % |

28,9 |

|

|

15,6 |

| Коэффициент

обновления, % |

|

|

|

74,8 |

| Коэффициент выбытия, % |

|

|

|

- |

| Фондоотдача |

|

|

|

1,02 |

| Фондоемкость |

|

|

|

0,98 |

| Фондовооруженность |

|

|

|

672,3 |

Коэффициент

годности на начало периода:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

|