|

|

МЕНЮ

|

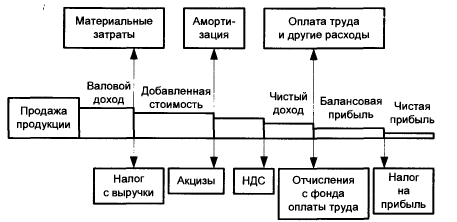

Курсовая работа: Анализ методов государственного регулирования налогообложения и их влияние на производство и потреблениеПрямым антиинфляционным свойством обладает ценовой налог с базовой ценой. Если фактическая цена превышает базовую, обычный налог возрастает пропорционально отношению фактической цены к базовой. Поэтому в число базовых товаров следует включать продукцию предприятий монополистов. В сложившейся экономической ситуации весьма распространенное явление стало сокрытие налоговой базы для ухода от налогов (бартер, расчет наличными с контрагентами, занижение фонда оплаты труда и т.п.). Поэтому многие налоги выполняют функцию преодоления ухода от налогов. Основные налоги на хозяйствующие субъекты можно разбить на две группы: 1. Налоги на капитал (15-30% общих сборов с предприятий); 2. Налоги на валовой доход и его части (главная составляющая сборов с предприятий). Налоги на капитал лишь косвенно зависят от результатов хозяйственной деятельности, зато стимулируют предприятия избавляться от неэффективных фондов и с максимальной выгодой использовать оставшиеся капитальные ресурсы. Уход от уплаты этих налогов крайне затруднителен. Налоги, составляющие вторую группу, хорошо видны из Рисунка 2. Налоговая база для каждого последующего налога уменьшается за счет производственно-хозяйственных расходов и выплат по предыдущим налогам.

При увеличении ставок налога с выручки предприятия прекращают выпуск тех видов продукции, производство которых связано с большими издержками. Налог на добавленную стоимость забирает у производителя часть того, что может быть в дальнейшем использовано для развития производства. Еще в большей мере это относится к налогу на прибыль: налог на инвестиционную часть прибыли снижает интерес производителя к развитию. В целом, налоги на выходящий финансовый поток предприятия выполняют фискальную функцию, увеличение этих налогов приводит к росту цен и снижению объемов производства. При снижении этих налогов ускоряется экономическое развитие, которое на первых порах может сопровождаться бюджетным дефицитом и, следовательно, дополнительной эмиссией денег, но увеличившаяся денежная масса потом может быть поглощена за счет роста производства. При переходе от микроуровня (предприятие, организация) на макроуровень все показатели (включая налоги) должны быть естественным образом агрегированы. Основой моделирования экономики на макроуровне является представление результата функционирования экономики (или ее крупного подразделения) в виде производственной функции от затраченных агрегированных ресурсов:

где X – агрегированный выпуск продукции (например, в неизменных ценах базового года), К – капитал (либо его важнейшая часть – ОПФ, в неизменных ценах базового года), L – число занятых, млн. чел. Следовательно, все налоги должны быть сведены к налогам на выпуск, труд и капитал. Но налог на ресурс приводит к уменьшению этого ресурса, поэтому – к соответствующему уменьшению выпуска, это уменьшение может быть рассчитано по производственной функции, поэтому такой налог так же можно перевести в налог на выпуск. Таким образом, при моделировании налогообложения на макроуровне все налоги должны быть сведены к налогам на выпуск. Практически ставка налога на выпуск в конкретном году в текущих ценах может быть рассчитана как отношение сбора налогов Т в экономике (либо ее крупном подразделении) к соответствующему выпуску в текущих ценах:

Из формулы (12) , в частности, следует, что если выпуск в неизменных ценах остался прежним, сбор налогов в действующих ценах остался неизменным, а цены возросли, то налоговая ставка в действующих ценах уменьшилась (де-факто). Указанный пересчет налогов ничуть не противоречит задачам совершенствования системы налогообложения на микроуровне: каждое изменение в этой системе приводит к соответствующему изменению ставок налогов на выпуски крупных подразделений экономики позволяет делать выводы о перераспределении налогового бремени между этими подразделениями, т.е. указывать возможные направления совершенствования налогообложения. В заключении можно сказать, что преобладающим мнением является то, что источником налогов служит прибыль. Представляется, что источник налогов – хозяйственная деятельность: есть деятельность – есть и результат деятельности(продукция, услуги), поэтому есть и налоги, нет деятельности - нет и налогов. Разумеется, наличие прибыли служит верным залогом продолжения деятельности. Налоги, на наш взгляд, - это общественная нагрузка на хозяйственную деятельность, причем нагрузка в той же мере неизбежная и необходимая, как материальные затраты, амортизация, заработная плата. Таким образом, надо так строить налоговую систему, чтобы выручки от производства жизненно необходимых продуктов хватало для осуществления производственно-хозяйственных затрат и выплаты налогов, а так же хотя бы немного оставалось для расширения производства и стимулирования работников. 1.5 Налоги в трехсекторной экономике В замкнутой трехсекторной экономике имеется три вида деятельности, размеры которых X0, X1, X2 – выпуски секторов в натуральном исчислении (например, в ценах некоторого года, выбранного за базовый). Если определены ставки налогов на единицу деятельности t0,t1,t2, тогда сборы налогов с секторов равны t0X0, t1X1, t2X2, поэтому общий сбор таков:

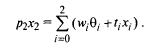

Поскольку экономика рассматривается как замкнутая, то валовой доход каждого сектора расходуется по следующим основным четырем направлениям: на приобретение материалов, (топлива, электроэнергии, сырья и других материалов), на приобретение инвестиционных товаров (для амортизации и расширения производства, в том числе за счет прибыли); на выплату заработной платы и стимулирующих надбавок за счет прибыли; на выплату налогов. Поэтому балансы доходов и расходов секторов запишутся так:

где pi– цена продукции i-того сектора; wi – заработная плата с надбавками в расчете на одного занятого в i-ом секторе; si – доля i-го сектора; ti – ставка налога на единицу i-го сектора. Используя товарную продукцию секторов, стоимостные балансы (14) преобразуем к виду:

Сложим эти три баланса и перенесем в левую часть все члены, содержащие множителем цены на продукцию секторов:

Поскольку имеют место материальный и инвестиционный балансы:

то коэффициенты при ценах p0, p1 равны нулю; поэтому в итоге получаем баланс предложения и спроса на предметы потребления:

Поэтому система стоимостных балансов может быть заменена на эквивалентную ей систему:

последняя после деления левой и правой частей на L примет следующий вид:

где

Ниже рассматривается модель перераспределения налогового бремени, которая демонстрирует возможности математического моделирования при исследовании рычагов государственного воздействия на экономику. Экономика исследуется как сбалансированная трехсекторная система, находящаяся в установившемся режиме. Поскольку рассматриваются малые изменения налоговых ставок, то переходными процессами в экономической системе можно пренебречь. Кроме того, будем считать, что при малых изменениях налоговых ставок, ставки заработной платы (w0,w1,w2)и, следовательно, распределение труда между секторами (Ө0,Ө1,Ө2) остается неизменным. Иными словами, w0,w1,w2,Ө0,Ө1,Ө2рассматриваются как экзогенные параметры, которые в данной ситуации постоянны. В таком случае, согласно результатам, полученным выше, сбалансированное состояние трехсекторной экономики в установившемся режиме описывается следующими натурально – стоимостными балансами в расчете на одного занятого в производственной сфере (баланс распределения труда опущен в соответствии со сделанными предположениями): баланс распределения инвестиций –

материальный баланс –

баланс доходов и расходов материального сектора –

баланс доходов и расходов фондосоздающего сектора –

баланс предложения и спроса на предметы потребления –

В стоимостных балансах (17 - 21) использованы ставки налога на единицу продукции t0,t1,t2 . Но можно расчетным путем перейти к подушному принципу исчисления налогов на одного занятого по секторам примут вид:

где Xi,

Li, Ki

– выпуск продукции, число занятых и ОПФ i-го

сектора, при этом выпуск Xi

задается как линейно-однородная производственная функция Общий объем сбора налогов

Средний сбор налогов на одного занятого

Управляющее воздействие

государства в налоговой политике состоит в изменении налоговых ставок от

первоначальных значений t0,t1,t2до

новых значений t0+ Назовем псевдоприращением (брутто-приращением) налогового бремени на одного занятого его приращение за счет приростов налоговых ставок при первоначальных удельных выпусках:

В ответ на управляющее воздействие государства dt0, dt1, dt2секторы изменяют свои удельные выпуски на dх0, dх1, dх2. Назовем базис-приращением налогового бремени (на одного занятого) его приращение за счет изменения выпусков при неизменных налоговых ставках:

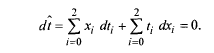

Действительное приращение поступлений налогов в бюджет (на одного занятого) назовем нетто-приращением. Нетто-приращение равно сумме брутто и базис-приращений:

Точно так же нетто-приращения налоговых поступлений на одного занятого по секторам равны сумме брутто и базис-приращений:

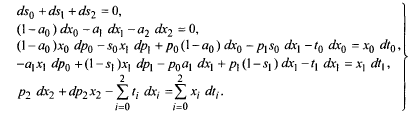

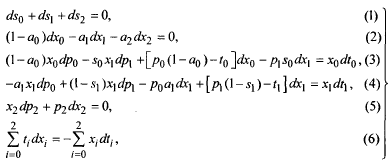

Известно, что при квадратичной функции прибыли фирмы ее ответ на увеличение налоговой ставки однозначен: сокращение выпуска. Из приводимого ниже исследования видно, что реакция секторов сбалансированной экономики на увеличение налоговых ставок не такая однозначная. Все дело в эффекте системы: ведь рассматривается сбалансированная трехсекторная экономика, каждый сектор которой производит не столько, сколько ему захочется, а столько, каков спрос на его товар/услугу. Условия хранения в измененном состоянии натурально-стоимостной сбалансированности трехсекторной экономики означают с математической точки зрения, что можно дифференцировать балансы (17 - 21). В результате получаем следующие пять уравнений для ds0, ds1, ds2, dp0, dp1, dp2 (для дифференциалов долей секторов в инвестициях и дифференциалов цен на их продукцию, при этом dх0, dх1, dх2являются функциями ds0, ds1, ds2) :

Таким образом, для шести неизвестных имеется только пять уравнений. Недостающее шестое вытекает из некоторого определенного предположения о реакции секторов на изменение налоговых ставок. В целом, возможны следующие три случая: 1. dt>0 - усиление налогового бремени; 2. dt<0 - ослабление налогового бремени; 3. dt=0 - перераспределение налогового бремени. При сделанном предположении о неизменности ставок заработной платы наиболее реалистичной гипотезой о поведении секторов является стремление к к сохранению статус-кво, т.е. секторы пытаются так изменить свои выпуски, чтобы уровень налогообложения остался неизменным, что создает предпосылки для сохранения ставок заработной платы. Таким образом, полную модель перераспределения налогового бремени получаем путем добавления к уравнениям (29) условия сохранения налогообложения:

Условие (30) означает,

что чисто фискальные намерения государства, направленные на увеличение объема

сбора налогов путем повышения налоговых ставок (

Замечание: Как видно из вышесказанного, уменьшение налоговых ставок для одних секторов при их увеличении для других вовсе не обязательно приводит к перераспределению налогового бремени. Далее исследуем решение системы (29, 30) в том случае, когда производственные функции секторов являются функциями Кобба-Дугласа:

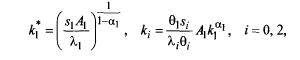

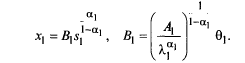

тогда стационарнаяфондовооруженность секторов задается выражением:

удельные выпуски секторов выражениями:

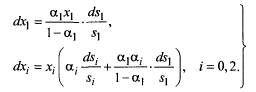

Поэтому дифференциалы удельных выпусков равны:

Таким образом, модель перераспределения налогового бремени примет в этом случае следующий вид:

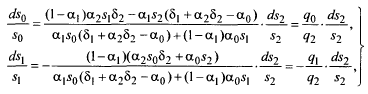

где (dх0, dх1, dх2) определяются выражениями (33). Поскольку (dх0, dх1, dх2) согласно (33) линейно выражаются через (ds0, ds1, ds2), то шесть линейных уравнений (34) содержат шесть неизвестных ds0, ds1, ds2, dр0, dр1, dр2, которые могут быть, как будет показано ниже, однозначно выражены через управляющее воздействие (dt0, dt1, dt2) . Решение первых двух уравнений (34) найдено и исследовано в Приложении 1, оно имеет вид:

Где

Уравнения (35) характеризуют перераспределение инвестиционных товаров в условиях сбалансированного распределения продукции материального и фондосоздающего секторов, т.е. при выполнении первых двух уравнений (34). При таком изменении s0, s1, s2остается только одна степень свободы. Если принять за свободную переменную s2, то все коэффициенты при ds2 в (35) становятся функциями только ds2. Переменная s2(доля потребительского сектора в распределении инвестиционных товаров), как отмечалось выше, меняется в следующих пределах: 0<s2<1, где s2=0 означает ситуацию "производство для производства", а s2=1 – ситуацию "деиндустриализация, полный коллапс фондосоздающего производства" (s1=1). При росте s2

от 0 до 1.6 Влияние повышения налогов на производство и потребление Поскольку исследуется замкнутая экономика, то единственным источником потребления является собственное производство предметов потребления потребительским сектором. Поэтому именно поведение удельных выпусков секторов определяет потребление. Регулирующее воздействие государства состоит в изменении налоговых ставок. Изменение уровня налогообложения и государственных расходов в целях воздействия на экономическое развитие страны называется фискальной (бюджетно-налоговой) политикой государства. Фискальная политика стала основным средством ослабления колебаний экономического цикла, обеспечения устойчивого экономического роста, достижения высокого уровня занятости при умеренных темпах инфляции. Основой фискальной политики государства являются следующие положения. - Рост государственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Однако, все это справедливо только в том случае, если прирост государственных расходов финансируется не за счет увеличения налоговых платежей, а источником роста государственных расходов является сознательно планируемый бюджетный дефицит. - Снижение государственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы. Здесь лишь напомним, что изменение государственных расходов отражается на величине ВНП с мультипликационным эффектом. - Направленность воздействия налогов на объем производства, доходы и занятость противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен. Повышение налогов снижает располагаемый доход, потребление и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости. Рассмотрим, как изменится потребление (С), если правительство взимает: аккордные налоги, не зависящие от уровня доходов, и налоги, величина которых зависит от уровня дохода. Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления: c до где С1 –уровень потребления до введения налога; С2 –уровень потребления после введения налога; С0 –уровень потребления при нулевом доходе; МРС –предельная склонность к потреблению; Y –доход; Т –налог. Другая, более типичная, ситуация наблюдается, когда налоговые изъятия зависят от уровня дохода. В этом случае, общая сумма налоговых выплат равна t(Y), а величина располагаемого дохода :

соответственно, потребление после введения налога (С2) составит:

Введение налога (Т) снижает потребление до уровня С0 + МРС х (Y – Т) ,что ведет к сокращению совокупных расходов. В результате равновесный объем производства сокращается до уровня Y2. Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться. Подобно государственным

закупкам, налоги обладают множительным, мультипликационным эффектом – если

налоговые отчисления сократятся (увеличатся) на величину Налоги на выходящий финансовый поток предприятия выполняют фискальную функцию, увеличение этих налогов приводит к росту цен и снижению объемов производства. При снижении этих налогов ускоряется экономическое развитие, которое на первых порах может сопровождаться бюджетным дефицитом и, следовательно, дополнительной эмиссией денег, но увеличившаяся денежная масса потом может быть поглощена за счет роста производства. Заключение Итак, в ходе выполнения данной курсовой работы были выявлены следующие тенденции государственного налогового регулирования экономики: · первостепенную значимость по своему воздействию на национальную экономику имеет регулирующая функция налогов; · все процессы общественного воспроизводства вкупе с их социально-гуманитарными составляющими в той или иной мере подвержены воздействию государственного участия; · налогами можно стимулировать или, наоборот, ограничивать деловую активность ЭАН, следовательно, развитие тех или иных отраслей предпринимательской деятельности, и в целом, общие показатели производства и потребления; · следует предоставлять налоговые льготы наукоемким отраслям и отраслям, обеспечивающим рост экономики; Государственное регулирование экономики основано на использовании различных экономических и административных методов, посредством которых осуществляется воздействие государства на процессы накопления, потребления, на темпы и пропорции развития отдельных отраслей и территорий. Без государственного участия невозможен воспроизводственный процесс. В рыночной экономике возможности прямого государственного регулирования ограничены, поэтому ведущую роль в ней играют косвенные методы, и в частности, налоговое регулирование. Содержание и методыналогового регулирования являются производными от регулирующей функции налогов. Различия методов налогового регулирования, в свою очередь, обусловлены особенностями воздействия конкретных налогов на социально-экономические процессы, а также целью и задачами самой государственной политики. Система налогов признана экономической теорией действенным экономическим методом государственного управления. Одна из основных задач государственной налоговой политики на современном этапе – создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста. Таким образом, исходя из цели выполненной работы, в ней решались следующие задачи: - изучение понятия категории "государственное регулирование экономики" "налоги и налогообложение"; - изучение регулирующей функции государственного налогового регулирования экономики (ГНРЭ); - рассмотрение факторов, влияющих на величину налогов и налогообложения; - рассмотрение и анализ методов государственного регулирования и налогообложения; Предметом исследований является влияние ГНРЭ на производство и потребление. При написании работы, применялся математический метод исследования влияния налогов и налогообложения, в частности на трехсекторную экономику. Список литературы 1. Финансы Экономика Банковское дело. Сборник материалов по экономической тематике. [Электронный ресурс]- Режим доступа:http://www.finekon.ru- Загл. с экрана. 2. "Справочник экономиста" №2 2008 #971[Электронный ресурс]- Режим доступа: http://www.profiz.ru/se/2_2008/971/ 3. Managizer.Ru. [Электронный ресурс]- Режим доступа:http://managizer.ru/c2991.html - Загл. с экрана. 4. Учебники по экономике, финансам, менеджменту. [Электронный ресурс]- Режим доступа:http://www.uamconsult.com/book_103_chapter_10_1.6._Nalogovaja_politika_v_sisteme_gosudarstvennogoregulirovanija_ehkonomiki.html. 5. Голубков Е.П. Маркетинговые исследования: учебное пособие/ Е.П. Голубков- М.: Финпресс, 2011.-328с.-(Рек.М-вомобразов.РФ).-ISBN 5-7865-3167-9. 6. Колемаев В.А. Математическая экономика: Учебник для вузов/ - 3-е стереотип.изд. – М.: ЮНИТИ-ДАНА, 2005. С. 265- 285. |

(12)

(12) (14)

(14) (15)

(15)

(16)

(16) (21)

(21) (29)

(29) (30)

(30)

(31)

(31) (32)

(32) (33)

(33) (34)

(34) (35)

(35)

Страницы: 1, 2