|

|

МЕНЮ

|

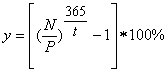

Курсовая работа: Анализ динамики котировок и доходности облигаций и управление структурой инвестицийКурсовая работа: Анализ динамики котировок и доходности облигаций и управление структурой инвестицийКурсовая работа по дисциплинеФинансовая математика на тему:Анализ динамики котировок и доходности облигаций и управление структурой инвестицийОглавление Введение 1. Облигации – классический инструмент рынка ценных бумаг 1.1 Виды облигаций 1.2 Цена и доходность облигаций 1.3 Современные российские облигации 2. Модели управления структурой инвестиций 2.1 Портфельное инвестирование 2.2 Доходность портфеля 2.3 Типы инвестиционных стратегий 3. Анализ динамики котировок и доходности ГКО-ОФЗ в 2009 г. 3.1 Первичный рынок 3.2 Вторичный рынок Заключение Список использованной литературы ценный бумага облигация доходность Введение Ценные бумаги играют значительную роль в платежном обороте государства, в мобилизации инвестиций. Совокупность ценных бумаг в обращении составляет основу фондового рынка, который является регулирующим элементом экономики. Он способствует перемещению капитала от инвесторов, имеющих свободные денежные ресурсы, к эмитентам ценных бумаг. Рынок ценных бумаг является наиболее активной частью современного финансового рынка России и позволяет реализовать разнообразные интересы эмитентов, инвесторов и посредников. Значение рынка ценных бумаг как составной части финансового рынка продолжает возрастать. К ценным бумагам в РФ относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг. Эффективное развитие рыночной экономики невозможно без существования развитого финансового рынка, важнейшим звеном которого выступает рынок государственных ценных бумаг - неотъемлемый атрибут как развитых стран, так и стран с формирующейся рыночной экономикой. Инвестиции в ценные бумаги — наиболее надежное вложение средств на рынке ценных бумаг. Не существует ценной бумаги, которая была бы одновременно высокодоходной, высоконадежной и высоколиквидной. Каждая отдельная бумага может обладать максимум двумя из этих качеств. Сочетать все вышеперечисленные качества помогает портфельное инвестирование. В зависимости от того, какие цели и задачи изначально стоят при формировании того или иного портфеля, выбирается определенное процентное соотношение между различными типами активов, составляющими портфель инвестора. Грамотно учесть потребности инвестора и сформировать портфель активов, объединяющий в себе разумный риск и приемлемую доходность - вот основная задача менеджера любого финансового учреждения. Состояние рынка и возможности инвестора определяют выбор его инвестиционной стратегии. Портфельное инвестирование обладает рядом особенностей и преимуществ перед прочими видами вложения капитала. В первой главе работы рассматривается сущность облигаций, их характеристика, приведены формулы расчета основных аналитических показателей, характеризующих состояние рынка российских государственных ценных бумаг. Во второй главе рассмотрена сущность портфельного инвестирования и типы инвестиционных стратегий. В третьей главе проведен анализ динамики котировок и доходности облигаций на рынке ГКО-ОФЗ в 2009 г. При выполнении расчетов использованы данные по торгам государственными ценными бумагами на Московской Межбанковской Валютной Бирже. 1. Облигации – классический инструмент рынка ценных бумаг Рынок ценных бумаг - это составная часть финансового рынка, на котором осуществляются операции купли-продажи ценных бумаг. Различают первичный рынок ценных бумаг, где осуществляется эмиссия и первичное размещение ценных бумаг, и вторичный, где производится купля-продажа ранее выпущенных ценных бумаг. В свою очередь, ценные бумаги - это денежные документы, удостоверяющие права или отношения займа владельца документа по отношению к лицу, выпустившему такой документ. Ценные бумаги приносят их владельцам доход в виде процента (облигации) или дивиденда (акции). Все множество ценных бумаг принято делить на три основных вида: акции, облигации и производные от них ценные бумаги. Дадим юридическое и экономическое определение облигации. Облигация – а) юридическое определение (согласно Федеральному закону РФ «О рынке ценных бумаг» от 22 апреля 1996 года N39-ФЗ) – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости и зафиксированного в ней процента от этой стоимости или имущественного эквивалента; б) экономическое определение – это ценная бумага, удостоверяющая единичное долговое обязательство эмитента (государства или любого другого юридического лица) на возврат его номинальной стоимости через определенный срок в будущем на условиях, устраивающих его держателя. Как долговое обязательство облигация дает ее владельцу права: - на возврат номинала; - на заранее определенный доход; - на право принуждения – возможность требовать выполнения первых двух пунктов в судебном порядке. По сути, облигация является контрактом, удостоверяющим: факт предоставления ее владельцем денежных средств эмитенту; обязательство эмитента вернуть долг в оговоренный срок; право инвестора на получение регулярного или разового вознаграждения за предоставленные средства в виде процента от номинальной стоимости облигации или разницы между ценой покупки и ценой погашения. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. В отличие от держателей обыкновенных акций владельцы облигаций не имеют прав собственности или доли в капитале фирмы или институте, выпустившем облигацию. Это обусловлено тем, что облигации являются кредитными обязательствами, держатели облигаций всего лишь дают в долг свои деньги эмитенту; при таком характере отношений они не получают доли в собственности или каких-либо других прав и привилегий, которые могут сопровождать участие в собственности. 1.1 Виды облигаций Облигации классифицируются следующим образом. 1. По эмитенту: государственные, муниципальные и корпоративные облигации. Государственные облигации выпускаются государством в лице общегосударственных органов власти, а муниципальные - местными органами власти. Корпоративные облигации выпускаются акционерными обществами с целью привлечения дополнительного капитала. Государственные облигации подразделяются на облигации рыночных и нерыночных займов. Бумаги рыночных займов свободно обращаются на вторичном рынке. Облигации нерыночных займов не имеют вторичного рынка (их нельзя продать никому, кроме эмитента). Обычно считается, что самыми безопасными инвестициями (с точки зрения невозврата средств эмитентом) являются вложения в государственные облигации. Таким образом, эти инструменты являются особенно привлекательными для инвесторов, которые стремятся получать регулярный надежный доход и относительно небольшой прирост капитала в течение достаточно длительных периодов времени. Облигация является срочной бумагой, т.е. выпускается на определенный срок, и по его истечении должна быть выкуплена эмитентом. Минимальный срок, на который может выпускаться облигация, не ограничен. В зависимости от срока обращения облигации подразделяются на: - краткосрочные (до 1 года); - среднесрочные (от 1 года до 5 лет); - долгосрочные (от 5 до 30 лет). Однако в мировой практике существуют исключения из данного правила: например, в Англии в 18 веке была выпущена бессрочная государственная облигация - так называемая консоль. 1) Бескупонные облигации - это ценные бумаги, которые не имеют купонов. Владелец бескупонной облигации получает доход за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения. Бескупонные облигации привлекательны для инвестора, если ему необходимо аккумулировать некоторую сумму к определенному времени, которое совпадает с моментом погашения облигации. В этом случае инвестор не зависит от конъюнктуры рынка, как, например, владелец купонной облигации. 2) Облигации с фиксированным купоном – облигации, по которым эмитент устанавливает фиксированную ставку (купон) в виде определенного процента от номинальной стоимости. Купонные платежи могут выплачиваться кредиторам либо один раз в год, либо один раз в полгода или в квартал. 3) Облигации с переменным купоном - это облигации, по которым размер купона заранее не известен. Величина купона меняется в зависимости от изменения показателя, к которому привязан купон (например, индекс потребительских цен). 4) Сберегательные облигации - облигации, проценты по которым выплачиваются вместе с номиналом в конце срока. 1.2 Цена и доходность облигаций Под доходностью в общем смысле понимают величину дохода от вложения финансовых средств (или, проще говоря, от предоставления активов в долг), соотнесенную с затратами на получение данной суммы дохода. Облигация имеет номинал, который, как правило, выплачивается инвестору при погашении бумаги. Если облигация бескупонная, доход по ней возникает как разница между ценой погашения (номиналом) и ценой ее приобретения. Доход по купонной облигации, представленный в виде определенного процента, называют также купоном. В зависимости от ситуации на рынке купонная облигация может продаваться по цене как выше, так и ниже номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидкой, дисконтом или дезажио. Разность между ценой облигации, если она выше номинала, и номиналом называется премией или ажио. Для того чтобы подсчитать денежную величину купона, надо купонный процент умножить на номинал и поделить на 100. Суммарный доход (процент, ажио или дизажио) учитывается при оценке (котировке) облигаций. Котировки облигаций принято указывать в процентах, и при этом номинал бумаги принимается за 100%. 1.3 Современные российские облигации В 1993 г. на финансовом рынке появился новый инструмент – ГКО - государственных краткосрочных облигаций. ГКО являются бескупонными ценными бумагами. Эмиссия ГКО осуществляется в виде отдельных выпусков на срок до 1 года - 3, 6, и 12 месяцев. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость. Также Министерством Финансов были выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях. Государством выпущены и ценные бумаги на предъявителя, к ним относятся облигации сберегательного займа (ОСЗ). По условиям выпуска ОСЗ государством обеспечивается доходность по эти ценным бумагам выше, чем по всем остальным финансовым инструментам государства. ОСЗ являются купонными, доход инвесторам выплачивается ежеквартально. Доход по ГКО, ОФЗ и ОСЗ значительно выше, чем доход по депозитам банках. Государственные облигации - высоко ликвидные ценные бумаги, сроки их обращения в денежных средствах минимальны. Это позволяет официальным дилерам и их клиентам быстро и надёжно инвестировать находящиеся в их распоряжении временно свободные средства. Дополнительное преимущество инвестиций в государственные облигации состоит в том, что все виды доходов от операций с этими ценными бумагами имеют льготное налогообложение. Доход по ГКО образуется за счет дисконта, с которым они размещаются на первичном аукционе. Стоимость ГКО измеряется (котируется) в процентах от номинала, который составляет 1000 руб. Соответственно в момент погашения ГКО стоит 100% номинала. Существует несколько показателей доходности ГКО. Рассмотрим методику их расчета. Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей. 1. Простая доходность ГКО к погашению:

где N - номинал выпуска, P - цена в процентах от номинала, t - срок до погашения выпуска. 2. Эффективная доходность ГКО к погашению:

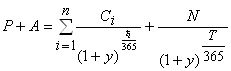

3. Эффективная доходность к погашению облигаций федерального займа определяется из следующего уравнения (вычисление доходности осуществляется приближенными численными методами):

где P - цена в процентах от номинала, A - накопленный купонный доход, на момент покупки выпуска,

N - номинал выпуска, T - срок до погашения облигации, y - эффективная годовая доходность ОФЗ-ПД к погашению, выраженная в долях единицы. 4. Дюрация выпуска (средневзвешенный срок получения всех денежных выплат по облигациям) рассчитывается по следующей формуле:

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ГСО больше, чем у ГКО, и составляют 1—3 года. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки. Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ГСО купон учитывается в стоимости самой облигации. В связи с такой особенностью ГСО для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты. 2. Модели управления структурой инвестиций Под термином “инвестиции” понимается долгосрочное вложение капитала внутри страны и за рубежом в виде реальных и финансовых инвестиций, где реальные инвестиции – это вложения капитала в материальные и нематериальные активы, а финансовые инвестиции – вложения в финансовые активы. Инвестиции бывают прямые, портфельные, рисковые (венчурные) и аннуитет. 1. Прямые инвестиции — это вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным хозяйствующим субъектом. 2. Портфельные инвестиции связаны с формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель — совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства, страховой полис и др.). 3. Рисковые инвестиции — это инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Рисковый капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. 4. Аннуитет — инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, обычно после выхода на пенсию. В основном это вложение средств в страховые и пенсионные фонды. 2.1 Портфельное инвестирование Состояние рынка и возможности инвестора определяют выбор его инвестиционной стратегии. Портфельное инвестирование обладает рядом особенностей и преимуществ перед прочими видами вложения капитала. Под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, либо юридическим или физическим лицам на правах долевого участия, выступающая как целостный объект управления. На развитом фондовом рынке портфель ценных бумаг — это самостоятельный продукт и именно его продажа целиком или долями удовлетворяет потребность инвесторов при осуществлении вложения средств на фондовом рынке. Обычно на рынке продается некое инвестиционное качество с заданным соотношением риск/доход, которое в процессе управления портфелем может быть улучшено. Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка. Объектами портфельного инвестирования выступают различные ценные бумаги: акции, облигации, производные виды ценных бумаг, часть портфеля может быть представлена в денежном виде. Объемы бумаг в портфеле тоже бывают различными. В зависимости от состава портфеля он может приносить доход или убытки и обладает той или иной степенью риска. Перечень и объемы входящих в портфель ценных бумаг называют структурой портфеля. Структура представляет собой совокупность характеристик, которыми может управлять инвестор: изменять состав входящих в портфель ценных бумаг и их объемы. Доходность портфеля и степень риска вложений в него являются целевыми характеристиками портфеля. При портфельном инвестировании инвестор может изменять структуру портфеля, чтобы получить наиболее благоприятные значения целевых характеристик. Таким образом, можно развить представление о фондовом портфеле как совокупности ценных бумаг, собранных инвестором воедино, управляемых как единое целое для достижения определенной цели. Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: 1) сохранность капитала (безопасность вложений, неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), 2) стабильность получения дохода, 3) ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги. Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума. Основной вопрос при ведении портфеля - определение пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности. 1) Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода. 2) Принцип диверсификации. В инвестиционном портфеле должны находиться разнообразные финансовые активы для уменьшения риска потери вкладов. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина - от 8 до 20 различных видов ценных бумаг. 3) Принцип достаточной ликвидности. Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Страницы: 1, 2 |

(1.2)

(1.2) (1.3)

(1.3) (1.4)

(1.4)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.