|

|

МЕНЮ

|

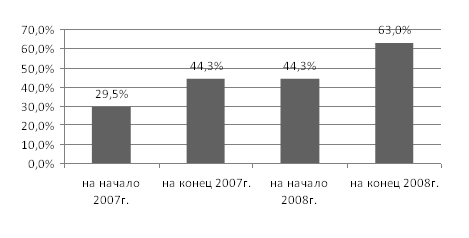

Дипломная работа: Система формирования показателей рентабельности: анализ и оценка факторов их роста на предприятии (на примере ОАО "Дорстройматериалы")Таким образом, получается, что в 2007 году организация финансово неустойчива, и даже находится в кризисном положении, так как общих источников формирования запасов не достаточно для приобретения запасов. Отрицательно на финансовой устойчивости могло сказаться вложение больших средств в незавершенное строительство (22% от валюты баланса), т.к. это приводит к «замораживаю» части средств предприятия. Также на финансовой устойчивости негативно сказалось увеличение кредиторской задолженности (на конец года она составила 24% от валюты баланса). Такая же ситуация остается и на начало 2008 года, хотя на конец года организация уже является абсолютно финансово устойчивой, т.к. ей достаточно собственных оборотных активов для приобретения запасов. Такой резкий скачок обусловлен увеличением нераспределенной прибыли почти в 2,5 раза за 2008 год. Возможными причинами такого выравнивания финансового положения являются решение о невыдаче премий сотрудникам или уменьшение суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране. Таким образом, на период 2007 года организация неплатежеспособна, но к концу 2008 года платежеспособность организации нормализуется. Объясняется это неправильным использованием оборотного капитала: отвлечением средств в дебиторскую задолженность, вложением в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования. Нормализация показателей к концу 2008 года обусловлена тем, что сумма дебиторской задолженности возросла за год почти в 6 раз. Причиной такого резкого скачка может быть отсутствие у поставщиков и заказчиков средств для погашения задолженности, либо они просто недобросовестные. Говоря о финансовой устойчивости предприятия, можно отметить, что в 2007 году организация находится в кризисном положении. Возможной причиной этого является неоправданное вложение большой суммы средств в незавершенное строительство (22% от валюты баланса). Также на финансовой устойчивости негативно сказалось увеличение кредиторской задолженности (на конец года она составила 24% от валюты баланса). Такая же ситуация остается и на начало 2008 года, хотя на конец года организация уже является абсолютно финансово устойчивой. Улучшение положения предприятия обусловлено увеличением нераспределенной прибыли почти в 2,5 раза за 2008 год. Возможными причинами такого выравнивания финансового положения являются решение о невыдаче премий сотрудникам или уменьшение суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране. В общем, финансовое положение организации за 2 года улучшилось: если в 2007 году предприятие было неплатежеспособным и финансово неустойчивым, то на конец 2008 года платежеспособность достигла нормы, а финансовая устойчивость возросла до абсолютной нормы. 2.3 Анализ и оценка факторов роста показателей рентабельности Для отражения результатов деятельности предприятия используются показатели рентабельности, которые предполагают соотнесение прибыли с величиной затрат, активов, капитала, используемых для получения данной прибыли. Показателей рентабельности много, но мы рассчитаем только рентабельность реализованной продукции, рентабельность продаж, рентабельность активов и рентабельность собственного капитала, приведем факторный анализ рентабельности активов и рентабельности собственного капитала. В соответствии с формулой (3) рассчитаем рентабельность реализованной продукции. На начало 2007 года она составила 29,5%, на конец 2007 года и на начало 2008г – 44,3% и на конец 2008г – 63%. Рентабельность реализованной продукции представлена в виде диаграммы на рисунке 2.

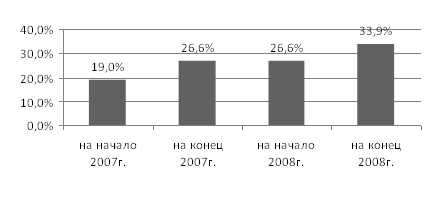

Рисунок 2 – Динамика рентабельности реализованной продукции Общий уровень показателя достаточный и возрастает с течением времени. Рост данного показателя рентабельности можно обусловить повышением прибыли от продаж, которые, в свою очередь, могли резко возрасти в связи с грамотно организованной рекламной компанией и, соответственно, привлечением большого числа покупателей и заказчиков. В течение 2007 года прибыль от продаж возросла почти в 2 раза, а за 2008 год выросла еще вдвое. Рентабельность продаж рассчитаем по формуле (9). В итоге получается, что на начало 2007 года рентабельность продаж составляет 19%, на конец 2007 года и на начало 2008 – 26,6% и на конец 2008 года рентабельность продаж выросла до 33,9%. Рост рентабельности продаж отражен в виде диаграммы на рисунке 3. В целом, уровень рентабельности продаж неплохой, прослеживается его постепенное увеличение. Рост данного показателя обусловлен ростом цен на продукцию, который вызван начавшимся кризисом.

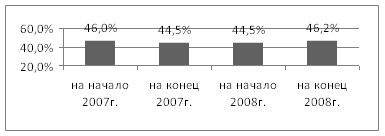

Рисунок 3 – Динамика рентабельности продаж Показатель рентабельности активов вычислим по формуле (10). Итак, на начало 2007 года рентабельность активов составляет 46%, на конец 2007 года и на начало 2008 года – 44,5% и на конец 2008 года рентабельность активов осталась 46,2%. Прослеживается стабильность данного показателя и достаточно высокий общий уровень. Динамику изменений показателя рентабельности активов можно проследить по диаграмме на рисунке 4. Приведем факторную модель анализа рентабельности активов, которую можно представить с помощью формулы Дюпона:

где В – выручка; КОА – коэффициент оборачиваемости активов. Данные для анализа рентабельности активов предприятия представим в виде таблицы 3. Влияние рентабельности продаж определяется по формулам:

где D(Rпр) – влияние рентабельности продаж на рентабельность активов. Таблица 3 – Исходные данные для факторного анализа рентабельности активов предприятия

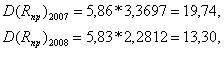

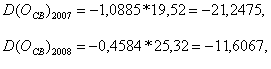

Влияние коэффициента оборачиваемости активов вычисляется по формулам:

где D(OСВ) – влияние коэффициента оборачиваемости активов на рентабельность собственного капитала. Общая сумма влияния двух факторов составляет:

Таким образом, увеличение прибыли в 2007 году на рубль продаж способствовало повышению уровня рентабельности активов на 19,74%. Тогда как, снижение коэффициента оборачиваемости активов привело к понижению уровня рентабельности активов на 21,25%. Увеличение же прибыли в 2008 году на рубль продаж способствовало повышению уровня рентабельности активов на 13,30%. Тогда как, снижение коэффициента оборачиваемости активов привело к понижению уровня рентабельности активов на 11,61%. Стабильность данного показателя обусловлена тем, что при росте чистой прибыли, с такой же скоростью возрастают активы предприятия. В частности, при увеличении объема продаж увеличивается дебиторская задолженность от покупателей и заказчиков, которые не могут выплатить средства за предоставленные услуги в связи с возникшим кризисом.

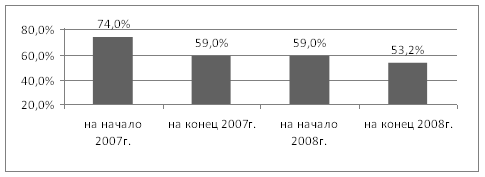

Рисунок 4 – Динамика рентабельности активов Проведем факторный анализ рентабельности собственного капитала. Рентабельность собственного капитала рассчитаем по формуле (14). На начало 2007 года рентабельность собственного капитала составила 74%, на конец 2007 года и на начало 2008 года – 59% и на конец 2008 года данный показатель упал до 53,2%. Динамику спада рентабельности собственного капитала можно увидеть по диаграмме на рисунке 5. Анализ рентабельности капитала можно провести по данным, приведенным в таблице 4. Таблица 4 – Анализ рентабельности собственного капитала предприятия

Данные таблицы 4 показывают, что рентабельность собственного капитала предприятия снизилась за 2007 год на 15,21%, а за 2008 год на 5,79%. Для определения влияния факторов на динамику рентабельности собственного капитала элементы формулы (14) умножим и разделим на показатель выручки от продажи и получим факторную зависимость, представленную в формуле:

где N – выручка от продаж; OСВ – оборачиваемость собственных вложений.

Рисунок 5 – Динамика рентабельности собственного капитала Получается, что рентабельность собственного капитала зависит от двух факторов: изменения рентабельности продаж и оборачиваемости собственных сложений. Исходные данные для расчета факторов, воздействующих на уровень рентабельности собственного капитала, представлены в таблице 5. Таблица 5 – Исходные данные для факторного анализа рентабельности собственного капитала предприятия

Из таблицы 5 видно, что из двух факторов (рентабельность продаж и оборачиваемости собственных сложений) на спад рентабельности собственного капитала повлияли оба эти показателя. |

(32)

(32) (33)

(33) . (34)

. (34)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.