|

|

МЕНЮ

|

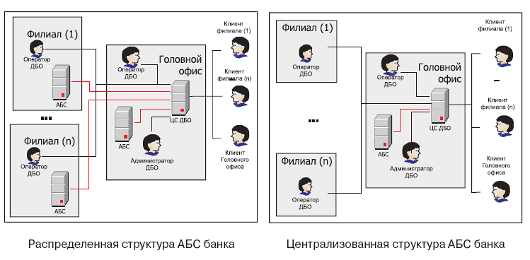

Дипломная работа: Организация и перспективы дистанционного банковского обслуживания юридических лиц (на примере российского банка)В последнее время появились довольно интересные решения в области повышения безопасности. Так, для технологии ЭЦП на рынке предлагаются смарт-карты на базе платформы Java, которые способны выполнить ЭЦП по алгоритму ГОСТ 34-10 2001 г., без использования криптопровайдера. При этом все криптографические операции с секретным ключом выполняются внутри смарт-карты, секретный ключ её никогда не покидает. Эта технология сводит к нулю вероятность кражи секретного ключа пользователя. Доступ к самой смарт-карте защищается PIN-кодом и, если она попадёт в посторонние руки, злоумышленнику не удастся ей воспользоваться. Кроме того, данная технология не требует установки, какого либо клиентского программного обеспечения на рабочем месте клиента. Совокупность всех этих факторов предоставляет клиентам высокую степень безопасности, удобство в работе и, главное, мобильность (клиент может получить доступ к системе практически с любого компьютера). Ещё одной новинкой является технология, расширяющая возможности применения средств аутентификации для обеспечения защищенного удаленного доступа к информационным ресурсам. Она основана на жесткой фиксации адреса сервера ДБО внутри смарт-карты. При этом сама смарт-карта имеет "загрузчик" который позволяет в доверенном режиме скачать с сервера необходимое для работы в системе ДБО программное обеспечение. Клиент, использующий данную технологию, не может быть перенаправлен на какой либо другой сервер, при этом доступ к информационным ресурсам организуется с использованием SSL-протокола (Secure Sockets Layer - слой защищенных соединений), но без установки клиентского программного обеспечения. Эта технология делает практически невозможными "фишинг - атаки" и перехват критически важной информации. Своевременный учёт и анализ реально существующих факторов риска позволяет разработать, а затем реализовать комплекс организационных и технических мероприятий, значительно снижающих вероятность реализации угроз информационной безопасности. Недооценка важности технических или организационных составляющих (равно, как и "перекос" в сторону одной из них) одинаково негативно отражается на безопасности систем ДБО. Затраты на развитие и модернизацию технологий защиты систем ДБО, оправдывают себя, поскольку с одной стороны позволяют избежать значительных финансовых потерь, а с другой способствуют улучшению условий работы клиента. Кроме того, если смотреть на вопрос с позиции экономики: эти затраты, по сути, являются инвестициями в развитие конкурентных преимуществ банковских технологий. Лидирующее место по разработке и поставке программного обеспечения ДБО на рынке на данный момент занимает компания BSS. Основные системы, которые предлагает Компания своим Клиентам: "ДБО BS-Client" - комплексное интегрированное решение, включающее в себя весь спектр банковских услуг, предоставляемых за пределами офиса банка юридическим лицам; "ДБО BS-Client. Частный Клиент" - полнофункциональное тиражируемое решение, обеспечивающее удобное и надежное электронное обслуживание розничных клиентов банка с помощью Интернет, КПК, киосков самообслуживания, сотовых и обычных телефонов; "Расчетный Центр Корпорации" (РЦК) - полнофункциональное решение в сфере автоматизации централизованного управления в режиме реального времени корпоративными финансами предприятий с территориальной и организационной структурой любой сложности; "CORREQTS" - решение для автоматизации фронт-офиса банка (финансовой компании), всей сферы контакта с конечным потребителем банковских и финансовых услуг. Спектр продуктов и услуг Компании постоянно расширяется. Сегодня Компания успешно развивает следующие бизнес-направления: Системная интеграция - проектные работы по обеспечению комплексного взаимодействия различных автоматизированных систем - АБС, программного обеспечения процессингового центра, систем дистанционного банковского обслуживания, внешних платежных и других информационных систем; CRM-решения - проектные работы по выработке и реализации полноценной методологии управления взаимоотношениями с клиентами на базе продукта Terrasoft CRM Bank; Учебный центр - профессиональная подготовка IT персонала в сфере ДБО и ИТ. Более 50% крупнейших банков России используют системы, разработанные Компанией. В частности, по данным аналитических исследований CNews Analytics за 2009 год, 24 из 50 ведущих банков РФ используют подсистему "Интернет-Клиент" системы "ДБО BS-Client", а 28 из 50 - подсистему "Банк-Клиент". В целом, решения Компании эксплуатируются более чем в 1500 кредитных организациях России и стран СНГ. В число клиентов Компании входят Банк ВТБ (ОАО), ГПБ (ОАО), ОАО "Россельхозбанк", ОАО "УРАЛСИБ", ЗАО ЮниКредит Банк, "НОМОС-БАНК" ОАО, ОАО Банк "Петрокоммерц", ОАО "АК БАРС" БАНК, ОАО АКБ "Связь-Банк", ОАО "ТрансКредитБанк", Банк "Возрождение" (ОАО), "ТУСАР банк" ЗАО и др. По данным рейтингов РА "Эксперт" и Интернет-издания CNews.ru, BSS входит в сотню крупнейших и наиболее активно развивающихся IT-компаний России. Система менеджмента качества BSS сертифицирована по международному стандарту ISO 9001: 2000 (первой среди специализирующихся на решениях в сфере ДБО). Система ДБО должна соответствовать основным направлениям развития бизнеса банка, тех услуг, которые банк планирует предлагать своим клиентам. Работа с матрицей клиентов в самых различных измерениях имеет высокий приоритет. Первым шагом в данном направлении является предоставление услуг ДБО в разрезе многофилиальной структуры банка. По данным компании BSS, юридические лица пока остаются основными потребителями услуг дистанционного банковского обслуживания. Розница все еще только осваивает этот метод работы с банками. Практически во всех отечественных банках уже давно установлены системы ДБО, которые делают более удобными возможные аспекты взаимодействия с клиентами. Например, дистанционные услуги юридическим лицам предоставляют почти 100% российских банков; банков, использующих системы для работы с физическими лицами, в России на порядок меньше, но эта тенденция постоянно меняется в сторону роста количества используемых систем. По данным компании, наибольшим спросом у банков пользуются системы типа "Банк-Клиент". Можно заключить, что потенциал рынка по системам этого типа состоит в основном в продвижении этих систем среди других клиентских сегментов и в улучшении качества предоставляемых услуг. Следовательно, ожидается развитие специализированных решений по обслуживанию юридических лиц, где система "Банк-клиент" является составной частью, например, услуг private-банкинга. Сегмент Интернет-банкинга активно развивается, и российские банкиры отмечают постоянный рост клиентской базы - от 40% в год (по отдельным направлениям этот рост еще выше). Данный рост будет продолжаться и в будущем. В области развития интеграционных решений необходимо отметить факт резко возросшей потребности в централизованных системах, позволяющих объединить распределенные филиалы и отделения банка, вызванный трендом объединения финансовых структур и развития региональных сетей. Однако основной потенциал развития рынка систем ДБО составляют кредитные организации, планирующие внедрение и активное развитие Интернет-банкинга и систем дистанционного обслуживания физических лиц, а также мобильных решений для юридических лиц. Именно такие системы и решения будут наиболее динамично развиваться в ближайшие годы. На сегодняшний день уже треть банков уровня ТОР-100 используют системы дистанционного банковского обслуживания физических лиц. Среди способов оказания услуг ДБО физическим лицам, наряду с распространением Интернет-банкинга, будет все более популярен мобильный банкинг. В Западной Европе средства мобильной связи выходят на первое место, обходя персональные компьютеры по популярности использования для совершения банковских операций. В условиях отсутствия у значительной части населения России доступа к высокоскоростному проводному Интернету внедрение мобильных услуг является эффективным решением. Сегодня в подавляющем большинстве случаев банк, строящий инфраструктуру ДБО для физических лиц, планирует предоставление мобильных услуг на одном из этапов развертывания инфраструктуры. По оценкам экспертов рынка, потенциал развития Интернет-банкинга огромен. Аудитория российской зоны Интернета уже сейчас насчитывает более 30 миллионов пользователей и, согласно данным опросов, каждый третий Интернет - пользователь готов управлять своим банковским счетом через Сеть. И если рынок Интернет - торговли увеличивается на 30-50% ежегодно, то число абонентов мобильной связи уже существенно превышает численность населения России. Можно утверждать с высокой степенью вероятности, что мобильные сервисы будут показывать максимальный прирост клиентской базы в ближайшие годы. Все эти показатели формируют благоприятную почву для развития дистанционных платежных сервисов. Глава 2. Современные системы дистанционного банковского обслуживания юридических лиц В настоящее время выделяют три основных способа взаимодействия, с помощью которых банки могут проводить обслуживание юридических лиц в соответствии с их потребностями: это система Банк-клиент, Интернет-клиент и обслуживание клиентов по телефону. Каждый из перечисленных способов имеет свои положительные и отрицательные стороны, выгоды и риски. Рассмотрим подробнее эти варианты обслуживания. 2.1 Особенности использования системы "Банк-Клиент"Изначально система "банк-клиент" появилась для удаленного обслуживания юридических лиц, для которых мобильность сервиса не так важна, как для частных клиентов. Банк-клиент - это "толстая" система, которая требует установки дополнительного программного обеспечения на компьютер клиента, на котором и ведется база данных. Выход в Интернет нужен только для приема/передачи информации. Данная подсистема позиционируется и как самостоятельный продукт, и как часть комплексной системы и ориентирована, в первую очередь, на средних и крупных и/или консервативных клиентов банка - юридических лиц, а также на банки-корреспонденты и подразделения банка (филиалы, отделения, обменные пункты и т.п.). Задачи, которые решает система Банк-клиент выглядят следующим образом:· Доставка и обработка различных типов платежных и иных формализованных документов в обе стороны; · Обмен сообщениями произвольного формата (с возможностью включения файлов); · Получение выписок в различных видах и форматах, а также иной информации из банка; · Построение расчетных и клиринговых систем в режиме реального или квазиреального времени. Существуют следующие отличительные особенности системы при её эксплуатации:· Поддержка любых систем коммуникации (в том числе по протоколу TCP/IP), наличие собственной транспортной подсистемы позволяет работать практически на любом оборудовании с минимальными требованиями, обычно перечисленными в руководстве по эксплуатации. · Поддержка любых систем криптозащиты (в том числе КриптоПроCSP, Сигнал-Ком (продукты: криптобиблиотека Message Pro и сервер сертификации Notary PRO), Lan Crypto, Верба-OW, Крипто-Си) делает систему Банк-клиента наиболее защищенной (при условии строгого соблюдения полученных от банка инструкций установки и эксплуатации). · Абсолютная гибкость системы: добавление/изменение форм ввода/редактирования и печатных форм документов, вида экранов, иконок, панелей инструментов, правил ввода и редактирования, пользователей, меню, подключения справочников, правил их репликации и т.д.; · Настройка произвольного жизненного цикла любого документа и его статусов, адаптация системы статусов соответственно системам коммуникации и криптозащиты; · Наличие внутрисистемного предметно-ориентированного языка программирования - гибкость задания правил контроля документов, привязок к бухгалтерским системам, АБС и другим учетным базам данных; · Удаленное обновление клиентских частей - поддержка массовости внедрения системы; · Привычный и удобный Windows-интерфейс. Форма и вид рабочего места клиента (включая экранное "меню") создаются в банке. Клиент получает готовое рабочее место, которое он может изменять в пределах заданных банком полномочий. Работа клиента ограничивается только вводом документов и, при необходимости, импортом\экспортом данных с бухгалтерскими программами, а также просмотром поступивших из банка сообщений. Импорт/экспорт данных может осуществляться встроенными или внешними процедурами в любые форматы. Импорт осуществляется с одновременным контролем импортируемых данных (например, на реквизиты банка и ключ счета). У разных клиентов могут быть как различные меню, так и различные справочники, шаблоны и базы, которые автоматически реплицируются системой. Количество, взаимосвязь и вид справочников настраиваются в банке тем же "Построителем форм", что и визуальные формы, причём каждый клиент может иметь любое количество индивидуальных справочников. Инсталляция системы реализована в виде трех частей - инсталлятор банковской части, генератор клиентской части в банке и инсталлятор клиентской части у клиента, разворачивающий клиентское место, подготовленное в банке. Удобство и надежность инсталляции гарантируются и тем, что в одном цикле происходит настройка "ДБО BS-Client", системы коммуникации и криптозащиты. В системе организована собственная транспортная подсистема, представленная ядром подсистемы и произвольным набором настраиваемых шлюзов, реализующих тот или иной способ коммуникации. В стандартной поставке представлены шлюзы TCP/IP, файловый, E-Mail (POP3, SMTP). Шлюз представлен как внешний модуль *. dll, который импортирует и экспортирует пакеты информации. Таким образом, любая внешняя система коммуникации описывается своим шлюзом и легко интегрируется в систему Банк-клиент. Основными положениями, на базе которых разработана транспортная система, являются: 1. Многопоточность - как ядро транспорта, так и шлюз поддерживают работу с произвольным настраиваемым количеством потоков информации. Например, шлюз TCP/IP позволяет одновременно обслуживать любое количество клиентов, ограничиваемое только пропускной способностью канала связи и аппаратными ресурсами; 2. Поддержка ядром транспорта общих правил работы для каждого подключенного шлюза, например, автоматическое разбиение большого пакета для некоторых типов электронной почты; 3. Одновременное использование произвольного количества шлюзов. Таким образом поддерживается работа клиентов по различным каналам связи, существование резервных каналов и т.д.; 4. Архивация всех входящих и исходящих пакетов по каждому шлюзу, обеспечивающая глубокое протоколирование и аудит всех событий в системе внешнего документооборота, для достижения абсолютной юридической значимости; 5. Признак "он-лайности" шлюзов. В случае TCP/IP этот признак максимален (клиент получает квитанцию о корректном приеме или даже обработке документа банком в том же сеансе связи), в случае off-line системы коммуникации (например, электронной почты), этот признак минимален. Возможны любые промежуточные варианты этого признака. Статусы документа настраиваются под признак "онлайности", что позволяет построить наиболее полную и ясную для клиента систему статусов при произвольной системе коммуникации. Существует определенная группа данных, используемых всеми участниками системы ДБО. Эти данные необходимо поддерживать в одинаковом состоянии у каждого участника в целях исключения возможных конфликтов из-за несовпадения данных. При большом количестве участников и данных эта задача становится трудноразрешимой без специального механизма, обеспечивающего поддержание копий данных у всех участников в одинаковом состоянии. В "ДБО BS-Client" для этих целей встроена подсистема репликации. При создании построителем какого-либо справочника система задает вопрос - реплицировать ли справочник и на каких клиентов - у разных клиентов возможны разные справочники, разные шаблоны и базы запросов, разные системы коммуникации и криптозащиты. В базе каждого реплицируемого справочника автоматически создаются три служебных поля - уникальный номер записи, признак записи - изменена, удалена или добавлена и дата последнего обновления. Рассмотрим справочник банков как частный случай общего подхода. Мы можем менять его вручную в банке, а также, по мере необходимости, сверять стандартной процедурой со справочником, поставляемым ЦБ или существующим в АБС. При этом процедура проставит записям в служебное поле соответствующие статусы. В определяемое настройками "Сервера ДБО" время запускается системная процедура, которая готовит и высылает указанным клиентам запросы на изменение отдельных записей справочников согласно служебных полей. Почтовые статусы этих запросов видны так же, как и для других документов, что позволяет банку визуально контролировать процесс репликации (хотя, в штатных случаях, процесс происходит полностью автоматически и в мониторинге не нуждается). При соединении с банком клиент автоматически получает команды - задания на изменение справочников, которые отрабатываются абсолютно незаметно для клиента. История этих репликаций хранится у клиента и может быть "поднята" в случае необходимости. Этот механизм может быть применен для автоматического сообщения клиентам о курсах валют, котировках ценных бумаг и т.д. и не требует никаких усилий не только от клиентов (они видят только результат процедур - измененный справочник), но и от банка (изменив корпоративный справочник как внутрибанковский - вручную или внешней процедурой - получаем автоматическую и наглядную репликацию на необходимых клиентов). Важным механизмом ДБО является удаленное обновление рабочего места клиента. Этот механизм позволяет вносить изменения в технологию "на лету" вне зависимости от количества и территориальной удаленности клиентов. Система Банк-клиент позволяет производить корпоративное обновление системы (любой сложности, включая изменение экранных форм, структуры баз, конвертацию, добавление нового справочника или документа) полностью автоматически и незаметно для клиентов (у клиентов обновления производятся непосредственно после приема почты из банка) с помощью дополнительной подсистемы "Корпоративная база". Таким образом, осуществляются: 1. Автоматическое изменение структур базы данных, настроек просмотра, фильтров и сортировок, а также импорта и экспорта. При изменении состава или наименования структур база данных клиента автоматически конвертируется; 2. Автоматическое изменение экранных и печатных форм; 3. Автоматическое изменение параметров клиентского места в соответствии с заданными условиями (удаленное администрирование); 4. Автоматическое изменение исполняемых модулей и динамических библиотек системы "ДБО BS-Client". Все данные, пересылаемые клиентам для репликации и обновления, подписываются и зашифровываются банком. Их также возможно (персонально для каждого клиента) разбить на пакеты любой величины, при этом система сама контролирует целостность прихода всей информации к клиенту. Следует отметить, что подсистема репликации справочников встроена в ядро системы, подсистема же "Корпоративная база" служит только для автоматического удаленного обновления и администрирования клиентских мест по заданиям из банка и поставляется отдельно. Стандартная схема работы системы "Клиент - Банк" представлена на рисунке 1.

Рис.1. Схема работы системы "Клиент - Банк". Для того чтобы получить доступ к системе "Клиент - Банк" необходимо иметь компьютер, принтер и модем с телефонной линией (без выделения отдельного номера) или компьютер, подключенный к сети Интернет, как правило, для установки программы не нужно закупать сверхмощные рабочие станции, подойдет обычный офисный компьютер. В любом банке для заключения договора на ДБО через систему "Клиент - Банк" и получения дистрибутива по ней необходимо будет прийти в клиентский отдел банка и подать заявку на установку системы "Клиент - Банк" и заключить договор на ее обслуживание. В договоре сообщается данные о специалисте, имеющем право на ведение финансовых документов и право наложения электронной подписи, это может быть как бухгалтер, так и директор, либо просто сотрудник бухгалтерии, наделенный правом распоряжаться денежными средствами на расчетном счете. В зависимости от условий договора, время работы банка с организацией может не ограничиваться часом окончания рабочего дня в банке - 16-30 - 18.00, но такие условия, как правило, редкость и относятся к крупным клиентам категории VIP. Но даже если организация не является VIP клиентом, отправка платежей все равно происходит 24 часа в сутки, и если по каким то причинам платеж пришел после окончания рабочего дня, он будет исполнен утром следующего операционного дня. |

{kind=link}

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.