|

|

МЕНЮ

|

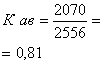

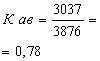

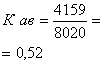

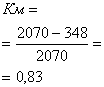

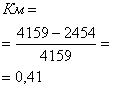

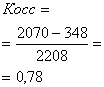

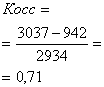

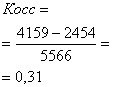

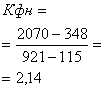

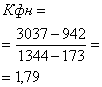

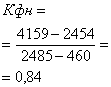

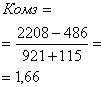

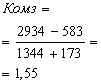

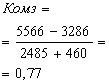

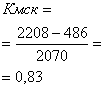

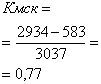

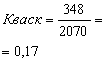

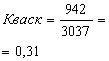

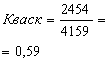

Дипломная работа: Анализ бухгалтерского учета и формирования финансовых результатов деятельности предприятия1. Оборачиваемость постоянных активов или фондоотдача в 2009 году снизился, что свидетельствует о снижении эффективности использования основных средств, а также снижении объема продаж. Снижение величины данного коэффициента может быть вызвано высоким уровнем капитальных вложений, которое произошло в 2009 году, износом основных средств - ситуацией, которая также свойственна данному предприятию[11]. Предприятию необходимо отказаться от части капиталовложений, направленных на улучшение или модернизацию основных средств (возможно приобретено больше, чем компания в состоянии содержать). 2. Снижение оборачиваемости постоянных активов повлекло за собой увеличение периода оборота постоянных активов. 3. Оборачиваемость текущих активов практически не изменилась. Скорость оборота в целом невелика, следовательно, деньги, вложенные в текущие активы, работают не эффективно. Предприятием было приобретено много производственных запасов, реализация готовой продукции снизилась, что в свою очередь повлекло затоваривание склада и уменьшило эффективность от имеющихся текущих активов, которые в большей степени отвечают за рост прибыли. 4. Положительным моментом можно назвать сокращение периода оборота текущих активов на 3 дня. 5. Коэффициент оборачиваемости активов показывает, сколько денежных единиц реализованной продукции принесла каждая денежная единица вложений в основные средства. Позволяют оценить эффективность использования ресурсов вне зависимости от источников их привлечения. Невысокое значение коэффициента оборачиваемости активов и большое значение периода оборота указывают на неэффективное использование активов предприятия, а так же низкой о его деловой активности. Анализ показателей оборачиваемости активов должен проводиться в динамике, в сопоставлении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми значениями. По итогам анализа делается вывод об уровне интенсивности использования активов организации (высокая, средняя, низкая) и причинах ее изменения[12]. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара. 6. Коэффициенты финансовой устойчивости Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50 % финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Таблица 12 Коэффициенты финансовой устойчивости

Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.